หากกล่าวถึงการขอสินเชื่อบ้าน เชื่อแน่ว่าหลายคนต้องมีสภาวะตึงเครียดและกังวล หรือในบางรายอาจกินไม่ได้นอนไม่หลับ เนื่องจากไม่แน่ใจและมั่นใจว่าจะได้รับอนุมัติสินเชื่อบ้านจากธนาคารหรือสถาบันการเงินหรือไม่ โดยเฉพาะอย่างยิ่งผู้ที่ต้องการสินเชื่อบ้านที่ประกอบอาชีพอิสระหรือฟรีแลนซ์ ย่อมต้องเคยได้ยินมาว่าธนาคารหรือสถาบันการเงินไม่ค่อยปล่อยสินเชื่อบ้านให้กับฟรีแลนซ์หรืออาชีพอิสระ

ทางโครงการบ้านคุณธีร์เข้าใจถึงความกังวลของผู้ที่ต้องการมีบ้านเป็นของตนเองสำหรับผู้ที่ประกอบอาชีพอิสระหรือฟรีแลนซ์ จึงขอนำเสนอแนวทางในการเตรียมตัวและเอกสารที่สำคัญสำหรับยื่นขอสินเชื่อบ้านจากธนาคารหรือสถาบันการเงินให้ผ่าน

อาชีพฟรีแลนซ์ต้องเตรียมตัวอย่างไรให้ขอสินเชื่อบ้านผ่าน…แบบฉลุย!

ลักษณะของอาชีพรับจ้างอิสระหรือฟรีแลนซ์

อาชีพอิสระ อาชีพฟรีแลนซ์ หรืออาชีพรับจ้างอิสระ (Freelancer) คือ อาชีพที่เป็นกระแสการทำงานรูปแบบใหม่ที่เกิดขึ้นในสังคมไทยมาเป็นระยะเวลาหนึ่งตามความต้องการที่เปลี่ยนไปของคนรุ่นใหม่ในสังคม ตั้งแต่คนรุ่น Gen Y เป็นต้นมาจะมีทัศนคติและค่านิยมในเรื่องการทำงานแตกต่างไปจากเดิม กล่าวคือ อาชีพรับจ้างอิสระเป็นอาชีพที่ถูกมองว่าไม่ต้องเข้า-ออกงานตามเวลา ไม่ต้องเข้าออฟฟิศ ไม่ต้องเสียเวลาในการเดินทางไปทำงาน ไม่ต้องตอกบัตร ไม่ต้องผูกพันตัวเองและเวลางานทั้งหมดไว้กับบริษัทหรือหน่วยงานแห่งเดียว อาชีพรับจ้างอิสระจะให้ความรู้สึกอิสระในการบริหารจัดการเวลาของตนเอง

อาชีพอิสระ อาชีพฟรีแลนซ์ หรืออาชีพรับจ้างอิสระ (Freelancer) คือ อาชีพที่เป็นกระแสการทำงานรูปแบบใหม่ที่เกิดขึ้นในสังคมไทยมาเป็นระยะเวลาหนึ่งตามความต้องการที่เปลี่ยนไปของคนรุ่นใหม่ในสังคม ตั้งแต่คนรุ่น Gen Y เป็นต้นมาจะมีทัศนคติและค่านิยมในเรื่องการทำงานแตกต่างไปจากเดิม กล่าวคือ อาชีพรับจ้างอิสระเป็นอาชีพที่ถูกมองว่าไม่ต้องเข้า-ออกงานตามเวลา ไม่ต้องเข้าออฟฟิศ ไม่ต้องเสียเวลาในการเดินทางไปทำงาน ไม่ต้องตอกบัตร ไม่ต้องผูกพันตัวเองและเวลางานทั้งหมดไว้กับบริษัทหรือหน่วยงานแห่งเดียว อาชีพรับจ้างอิสระจะให้ความรู้สึกอิสระในการบริหารจัดการเวลาของตนเอง

อาชีพรับจ้างอิสระ เป็นอาชีพที่รับงานเอง ทำงานเป็นโครงการ หรือ Job แล้วจบ ติดต่อหาลูกค้าเองหรืออาจมีลูกค้าติดต่อมาหาเอง ตกลงค่าจ้างเอง (สามารถเรียกค่าจ้างได้ตามความต้องการหรือความเหมาะสมของงาน) และต้องบริหารจัดการเวลาของตนเองในการทำงานให้สามารถส่งงานตามเวลาที่ได้ตกลงกับผู้ว่าจ้าง

การขอสินเชื่อบ้านกับธนาคารหรือสถาบันการเงินของผู้ประกอบอาชีพรับจ้างอิสระหรือฟรีแลนซ์อาจต้องเตรียมตัวมากกว่าผู้ที่มีรายได้หรือเงินเดือนประจำ มี 2 แนวทางที่ต้องทำ ได้แก่ การเตรียมตัวสำหรับขอสินเชื่อบ้าน และการเตรียมเอกสารสำหรับยื่นขอสินเชื่อบ้าน

การเตรียมตัวสำหรับขอสินเชื่อบ้าน (Preparation)

สำหรับการเตรียมตัวของผู้ประกอบอาชีพรับจ้างอิสระเพื่อขอสินเชื่อบ้านกับธนาคารหรือสถาบันการเงิน มีความสำคัญเป็นอย่างมาก เนื่องจากจะมีผลต่อการเตรียมหลักฐานและเอกสารที่จะใช้ยื่นขอสินเชื่อบ้านกับธนาคารหรือสถาบันการเงิน มีแนวทางดังนี้

เตรียมบัญชีรายรับหรือรายได้เพื่อแสดงความมั่นคงและสถานะทางการเงิน สิ่งหนึ่งที่ผู้ประกอบอาชีพรับจ้างอิสระจะต้องยอมรับ คือ อาชีพรับจ้างอิสระเป็นอาชีพที่ไม่มีสลิปเงินเดือน ดังนั้น หากต้องการขอสินเชื่อบ้านจากธนาคารจึงจำเป็นต้องเตรียมบัญชีรายรับหรือรายได้ ผู้ประกอบอาชีพรับจ้างอิสระควรเดินบัญชีเงินเข้า-ออก หรือสร้าง Statement ในระยะเวลาไม่เกิน 1 ปี ซึ่งธนาคารหรือสถาบันการเงินจะขอดูรายการเดินบัญชีย้อนหลัง 6 – 12 เดือน ประกอบการพิจารณาอนุมัติสินเชื่อบ้าน และยังเป็นหนึ่งในเกณฑ์ที่สำคัญเป็นอย่างมากสำหรับการพิจารณาอนุมัติสินเชื่อบ้าน

นอกจากนี้ แนะนำว่าให้ผู้รับจ้างอาชีพอิสระเปิดบัญชีออมทรัพย์และฝากเงินออมอย่างน้อย 6 เดือน และทำอย่างสม่ำเสมอ เพื่อแสดงศักยภาพและความมีวินัยด้านการเงินของเรา ในส่วนนี้ถือเป็นจุดเริ่มแรกที่จะแสดงถึงความสามารถในการหารายได้จากการประกอบอาชีพรับจ้างอิสระ

ตรวจสอบสถานการณ์การเป็นหนี้และความสามารถในการชำระหนี้ ในส่วนนี้จะเป็นหนึ่งในเกณฑ์การพิจารณาอนุมัติสินเชื่อบ้านที่ธนาคารหรือสถาบันการเงินใช้ สามารถตรวจสอบสถานการณ์เป็นหนี้และความสามารถในการชำระหนี้ได้จากเครดิตบูโร หากผู้ประกอบอาชีพรับจ้างอิสระมีหนี้ในส่วนอื่น ๆ สูงมาก เช่น หนี้รถยนต์ หนี้บัตรเครดิต หรือหนี้บัตรเงินสด (เพราะผู้ที่มีบัตรเครดิตรวมไปถึงบัตรกดเงินสด ธนาคารหรือสถาบันการเงินจะมองว่ามีโอกาสเป็นหนี้เพิ่มอีกสูงมาก) ธนาคารหรือสถาบันการเงินอาจปฏิเสธการอนุมัติสินเชื่อบ้าน ทั้งนี้ ธนาคารหรือสถาบันการเงินจะวิเคราะห์พฤติกรรมและความสามรถในการชำระหนี้ของผู้กู้จากเครดิตบูโร โดยทั่วไปสถาบันการเงินและธนาคารจะใช้รายงานข้อมูลเครดิตเป็นข้อมูลประกอบการพิจารณาเพื่อประเมินความสามารถในการชำระหนี้และวินัยในการชำระหนี้ของเจ้าของข้อมูลหรือผู้ที่ต้องการสินเชื่อ (สถาบันการเงินและธนาคารจะต้องได้รับอนุญาตจากเจ้าของข้อมูลก่อนจึงจะมีสิทธิขอข้อมูลเครดิตจากเครดิตบูโรได้)

แนะนำว่าให้จัดการหนี้ให้เหลือน้อยมากที่สุดเท่าที่จะเป็นไปได้ รวมไปถึงการถือบัตรเครดิตต้องไม่เกิน 1 – 3 ใบ ให้ดีควรมีประวัติการชำระหนี้ที่ตรงต่อเวลา

จ่ายภาษีและยื่นแบบภาษีครบถ้วนทุกปี การจ่ายและยื่นแบบภาษีแสดงให้เห็นถึงรายได้ของผู้ประกอบอาชีพรับจ้างอิสระอีกอย่างหนึ่ง และเป็นการบอกให้ธนาคารหรือสถาบันการเงินทราบว่าผู้กู้มีรายได้ตลอดทั้งปี การจ่ายภาษีและยื่นแบบภาษีของอาชีพรับจ้างอิสระจะมี 2 ประเภท ได้แก่ ภาษีเงินได้บุคคลธรรมดา หรือ ภ.ง.ด. 90 และหนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบทวิ 50 ที่บอกถึงจำนวนค่าตอบแทน จากบริษัทอะไร และมีภาษีถูกหัก ณ ที่จ่ายเท่าไหร่ เป็นเอกสารที่ผู้รับจ้างอิสระจะได้รับหลังจากได้รับค่าจ้างทำงานเรียบร้อยแล้ว ทางเจ้าของงานหรือผู้ว่าจ้างจะส่งเอกสารให้ตามทีหลัง) แนะนำว่าให้เก็บเอกสารการจ่ายภาษีและยื่นแบบภาษีเงินได้บุคคลธรรมดาย้อนหลัง 2 – 3 ปี ส่วนหนังสือรับรองการหักภาษี ณ ที่จ่ายให้เก็บย้อนหลัง 6 เดือนขึ้นไป

การเตรียมเอกสารสำหรับยื่นขอสินเชื่อบ้าน (Documents)

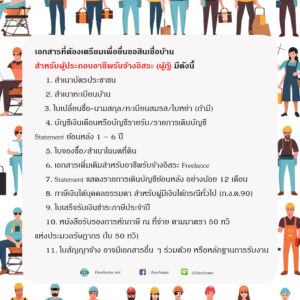

เอกสารที่ต้องเตรียมเพื่อยื่นขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพรับจ้างอิสระ (ผู้กู้) มีดังนี้

เอกสารที่ต้องเตรียมเพื่อยื่นขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพรับจ้างอิสระ (ผู้กู้) มีดังนี้

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- ใบเปลี่ยนชื่อ-นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี)

- บัญชีเงินเดือนหรือบัญชีรายรับ/รายการเดินบัญชี Statement ย้อนหลัง 6 – 1 ปี

- ใบจองซื้อ/สำเนาโฉนดที่ดิน

- เอกสารเพิ่มเติมสำหรับอาชีพรับจ้างอิสระ Freelance

- Statement แสดงรายการเดินบัญชีย้อนหลัง อย่างน้อย 12 เดือน

- ภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้กรณีทั่วไป (ภ.ง.ด.90)

- ใบเสร็จรับเงินชำระภาษีประจำปี

- หนังสือรับรองการหักภาษี ณ ที่จ่าย ตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร (ใบ 50 ทวิ)

- ใบสัญญาจ้าง อาจมีเอกสารอื่น ๆ ร่วมด้วย หรือหลักฐานการรับงาน

อีกเทคนิคหรือแนวทางที่จะช่วยให้ธนาคารหรือสถาบันการเงินอนุมัติสินเชื่อบ้านง่ายขึ้นสำหรับอาชีพอิสระหรือฟรีแลนซ์ คือ “การกู้ร่วม” ถือเป็นอีกหนึ่งเทคนิคที่จะช่วยให้การยื่นเรื่องขอสินเชื่อบ้านได้รับการอนุมัติ และนิยมใช้กัน เนื่องจากโอกาสที่ธนาคารหรือสถาบันการเงินจะอนุมัติสินเชื่อบ้านให้กับผู้มีอาชีพรับจ้างอิสระมีค่อนข้างสูง แต่เป็นแนวทางที่มักใช้กันหากมีการขอยื่นสินเชื่อบ้านไปรอบแรกแล้วไม่ผ่าน หรือได้วงเงินสินเชื่อบ้านไม่ตรงตามความต้องการ แต่การกู้ร่วมนั้นต้องอยู่ภายใต้เงื่อนไขที่ว่า “ผู้กู้ร่วมจะต้องเป็นคนในเครือญาติ คนในครอบครัวที่เป็นสายเลือดเดียวกัน คู่สมรสที่จดทะเบียนหรือไม่จดทะเบียน และต้องมีรายได้ที่แน่นอน ชัดเจน สามารถตรวจสอบได้” หากผู้กู้ร่วมมีรายได้ประจำและมีสลิปเงินเดือนหรือหนังสือรับรองเงินเดือน โอการที่จะได้รับการพิจารณาอนุมัติหรือได้วงเงินสินเชื่อตามที่ต้องการอย่างแน่นอน

หากต้องการความมั่นใจและไม่อยากเสียเวลาในการเตรียมเอกสารเพิ่มเติม รวมไปถึงหาธนาคารหรือสถาบันการเงินสำหรับขอสินเชื่อบ้านใหม่ แนะนำว่าให้กู้ร่วมขอสินเชื่อบ้านไปเลยตั้งแต่ครั้งแรก เป็นการประหยัดเวลาและลดความกังวลว่าจะได้รับอนุมัติสินเชื่อบ้านหรือไม่

นอกจากนี้ ยังมีวิธีอื่น ๆ อีกที่ผู้ประกอบอาชีพรับจ้างอิสระสามารถเตรียมได้เพื่อยืนยันความมั่นคงของการประกอบอาชีพ เช่น การจดทะเบียนพาณิชย์หรือทะเบียนพาณิชย์อิเล็กทรอนิกส์ ซึ่งการจดทะเบียนพาณิชย์จะเปรียบเสมือนหลักประกันความมั่นคงของผู้ประกอบอาชีพรับจ้างอิสระ เนื่องจากสามารถยืนยันความน่าเชื่อถือ สร้างการรับรู้และมีกฎหมายรองรับ ใบประกอบวิชาชีพเฉพาะทาง หนังสือสัญญาว่าจ้าง ใบเสนอราคา เอกสารแสดงทรัพย์สินส่วนตัวมีค่า เอกสารการลงทุนต่าง ๆ รวมถึงผลงานที่เคยทำไว้ ยังสามารถใช้เป็นเอกสารยืนยันการมีงานทำของผู้ต้องการสินเชื่อบ้านที่ประกอบอาชีพรับจ้างอิสระได้เป็นอย่างดี

หากเป็นไปได้ แนะนำว่าให้วางเงินดาวน์บ้านสูงสุด เช่น 25 – 30% ของราคาขายบ้าน ยิ่งดาวน์เยอะ โอกาสที่จะได้รับการพิจารณาอนุมัติสินเชื่อบ้านยิ่งสูง เพราะธนาคารหรือสถาบันการเงินจะมองว่าวงเงินสินเชื่อบ้านที่ต้องการไม่สูงเกินไป

สรุป:

จะเห็นได้ว่าอาชีพรับจ้างอิสระหรือฟรีแลนซ์ หากเตรียมตัวและเอกสารสำหรับยื่นขอสินเชื่อบ้านจากธนาคารหรือสถาบันการเงินตามแนวทางที่แนะนำไป เชื่อแน่ว่าจะได้รับพิจารณาสินเชื่อบ้าน…ผ่านอย่างแน่นอน!

โครงการบ้านคุณธีร์เข้าใจถึงความต้องการของทุกอาชีพที่อยากมีบ้านเป็นของตัวเอง!

ชมข้อมูลโครงการบ้านคุณธีร์ หรือสอบถามข้อมูลเพิ่มเติม ผ่านช่องทาง

Facebook: THEE Home

LINE: @theehome

คุณเจ: 095-645-6942