ประกันภัย สำหรับบ้าน เป็นประกันอีกรูปแบบหนึ่ง ที่ผู้ยื่นขอสินเชื่อบ้าน จะรู้จัก หรืออาจได้ยินชื่อประกันภัยประเภทนี้ อย่างแน่นอน เพราะในช่วงที่ทำเรื่อง และยื่นเอกสารขอสินเชื่อนั้น สถาบันการเงิน หรือธนาคาร ที่ปล่อยสินเชื่อบ้านให้ มักนำเสนอประกันภัย สำหรับบ้าน ในรูปแบบต่าง ๆ แก่ผู้ต้องการสินเชื่อ

อย่างไรก็ดี จะมีประกันภัยสำหรับบ้าน บางประเภท ที่ผู้ยื่นขอสินเชื่อบ้าน จะต้องทำตามที่กฎหมายกำหนด ในการเช่าซื้อบ้าน และประกันภัย สำหรับบ้านบางอย่าง ที่ไม่ได้บังคับให้ต้องทำ ตามกฎหมาย หลายคน อาจมีคำถามในใจว่า แล้วประกันภัย สำหรับบ้าน ที่กฎหมายไม่ได้บังคับ ควรทำ หรือไม่

ทางโครงการบ้านคุณธีร์ จะมาไขคำตอบ ที่อาจมีในใจ สำหรับผู้ที่ต้องการมีบ้าน เป็นของตัวเอง รวมไปถึงผู้ที่ต้องการยื่นขอสินเชื่อบ้าน เพราะทางธนาคาร หรือสถาบันการเงินที่ยื่นเอกสาร ขอสินเชื่อบ้าน จะนำเสนอประกันภัย สำหรับบ้านแบบต่าง ๆ มาให้อย่างแน่นอน

การทำประกันภัย สำหรับบ้านเป็นเรื่องจำเป็น หรือไม่ ควรทำ หรือไม่ ควรทำ?

ประกันภัยสำหรับบ้าน คืออะไร

ประกันบ้าน หรือประกันภัยสำหรับบ้าน (Home Insurance) คือ ประกันที่คุ้มครอง สิ่งปลูกสร้าง เมื่อเกิดความเสียหายต่าง ๆ โดยประกัน จะคุ้มครอง และชดเชย ค่าใช้จ่ายในการซ่อมบำรุง ให้ตามกรมธรรม์ที่ทำไว้ ซึ่งประกันภัยสำหรับบ้าน มีทั้งแบบ ที่กฎหมายบังคับให้ทำ และกฎหมาย ไม่ได้บังคับให้ทำ อาจกล่าวได้ว่า เป็นประกันอีกชนิดหนึ่ง ที่ให้ความคุ้มครอง เช่นเดียวกับประกันชีวิต (Life Insurance) ประกันอุบัติเหตุ (Accidental Insurance) และประกันรถยนต์ (Car Insurance)

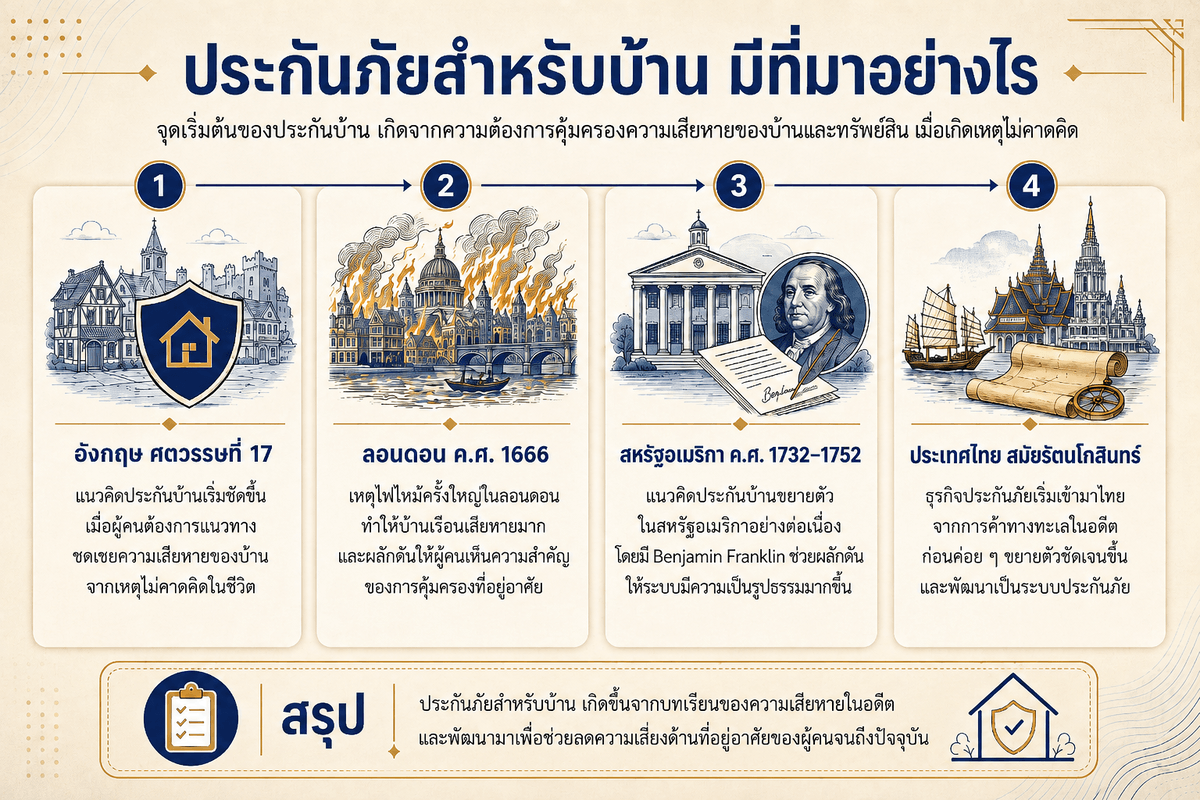

ประกันภัยสำหรับบ้าน มีที่มาอย่างไร (The Origin of Home Insurance)

ที่จริงแล้ว ประกันภัยบ้าน มีมาอย่างยาวนาน ตั้งแต่ศตวรรษที่ 17 ในประเทศอังกฤษ หรือมีมาก่อนเหตุการณ์มหาอัคคีภัย แห่งลอนดอน (The Great Fire of London) ที่เกิดขึ้นในปี ค.ศ. 1666 ในเวลานั้น ยังคงมีเพียงประกันภัย รูปแบบเดียว จุดเริ่มต้นของประกันบ้าน มาจากภัยพิบัติ ที่ส่งผลให้บ้านเรือนจำนวนมากกว่า 13,000 ครัวเรือนเสียหาย และพังทลาย จึงทำให้ผู้คน ต่างตื่นตัว และตระหนักถึงแนวทางการป้องกัน หากเกิดเหตุการณ์ไม่พึงประสงค์กับบ้าน ที่สามารถชดเชยความเสียหายได้ และนั่นจึงเป็นจุดเริ่มต้นของประกันภัยสำหรับบ้าน

อย่างไรก็ดี ในช่วงเวลาดังกล่าว ประกันภัย สำหรับบ้าน ยังไม่ได้อยู่ในชื่อประกันภัยบ้าน ที่เรารู้จักอย่าง เช่นปัจจุบัน แต่เป็นประกันภัย ที่มีแบบเดียวเท่านั้น (One Policy: Only One Thing Could Go Wrong) บ้านเรือนส่วนใหญ่ ในยุคนั้น สร้างขึ้นจากไม้ และปลูกใกล้ชิดกัน นอกจากนี้ ยังใช้เตาไฟ หรือการติดไฟแบบเปิด (Open Flame) ในการให้แสงสว่าง และความร้อนแก่บ้าน (ซึ่งเป็นสาเหตุที่ทำให้บ้านเรือน ในยุคดังกล่าว เกิดไฟไหม้)

สำหรับประเทศสหรัฐอเมริกา ประกันภัยบ้าน ถือกำเนิดขึ้นในปี ค.ศ. 1732 ณ เมือง Charles Town หรือเมือง Charleston ของรัฐ South Carolina ในปัจจุบัน ซึ่งเป็นช่วงเวลา ที่คนยุโรป โดยเฉพาะอย่างยิ่ง คนอังกฤษ เดินทางไหลเข้าสู่ที่เมืองแห่งนี้ เป็นจำนวนมาก เนื่องจากบรรยากาศทางการเมือง และวัฒนธรรม ในสมัยนั้น

หลังจากนั้น 20 ปีต่อมา Benjamin Franklin (หนึ่งในบิดาผู้สร้างชาติของสหรัฐอเมริกา หรือ A Founding Father of the United States of America) เร่งขยายกรมธรรม์ประกันภัย ให้ครอบคลุม ทั่วทั้งประเทศสหรัฐอเมริกา และปี ค.ศ. 1752 Franklin ก่อตั้งบริษัทที่มีชื่อว่า Philadelphia Contributionship for the Insurance of Houses from Loss by Fire เป็นบริษัทประกันภัยสำหรับบ้าน โดยเฉพาะ เนื่องจากเห็นโอกาสทางธุรกิจ ด้านความมั่นคง และอุตสาหกรรมประกันภัย

ซึ่งบริษัทที่ Franklin ก่อตั้งขึ้น มีส่วนสร้างความมั่นคง ให้กับคนนับล้าน ๆ คนในประเทศสหรัฐอเมริกา ที่บ้านของพวกเขา อาจได้รับความเสียหาย จากไฟไหม้ และบริษัทดังกล่าว ยังคงดำเนินกิจการจนถึงปัจจุบัน และในศตวรรษต่อมา ประเภทของประกันภัย ได้ถือกำเนิดขึ้น เช่น ประกันชีวิต (Life Insurance) ประกัน สำหรับหย่าร้าง (Widow Insurance) ประกันสำหรับเด็ก (Child Insurance) และประกัน สำหรับคนพิการ (Disability Insurance)

สำหรับประเทศไทยเอง ธุรกิจประกันภัย มีมาตั้งแต่สมัยรัตนโกสินทร์ หรือสมัยรัชกาลที่ 4 (เริ่มจากประกันภัยทางทะเล และขนส่ง Marine Insurance เนื่องจากมีการติดต่อ และค้าขายกับชาติตะวันตก) และในสมัยรัชกาลที่ 5 เริ่มมีธุรกิจประกันภัย (Insurance Business) เกิดขึ้นในประเทศไทย จัดตั้งขึ้นโดยนักลงทุนต่างประเทศ (Foreign Investors) และดำเนินกิจการ ผ่านตัวแทนที่เป็นคนไทย (Thai Agents)

ประกันภัยสำหรับบ้าน มีที่มาอย่างไร (The Origin of Home Insurance)

ประกันภัย สำหรับบ้าน ถือเป็นผลิตภัณฑ์ประกันภัย อีกรูปแบบหนึ่ง ซึ่งในประเทศไทย จะมีประกันภัย ที่เกี่ยวข้องกับบ้าน และทรัพย์สินรวมกันประมาณ 5 แบบ ที่นำเสนอขาย ในตลาดของประเทศไทย โดยบริษัทประกันต่าง ๆ รวมถึงธนาคารอีกหลายแห่ง ได้แก่ ประกันอัคคีภัย ประกันภัยพิบัติ ประกันทรัพย์สินภายใน ที่อยู่อาศัย ประกันภัยโจรกรรม และประกันคุ้มครองหลักทรัพย์ โดยมีรายละเอียดของประกันภัย สำหรับบ้านแต่ละแบบ ดังนี้

1. ประกันอัคคีภัย เป็นประกันภัย สำหรับบ้าน ที่ผู้ที่ต้องการสินเชื่อบ้าน ต่างรู้จักกันดี คุ้มครองความเสียหาย ที่เกิดจากไฟไหม้ ฟ้าผ่า และแก๊สที่ใช้ประโยชน์ในบ้าน หากเกิดอัคคีภัยขึ้น บริษัทที่รับทำประกันอัคคีภัย จะเป็นผู้รับผิดชอบ จ่ายความคุ้มครอง ให้กับเจ้าของบ้าน ซึ่งประกันอัคคีภัย จะไม่ครอบคลุมการระเบิด ที่เกิดจากแผ่นดินไหว อย่างไรก็ดี ประกันภัยสำหรับบ้านประเภทนี้ จะเป็นประกันที่มีอายุสั้น หรือต้องมีการซื้อประกันรายปี หรือทุก 2 – 3 ปี ค่าเบี้ยประกันจะแตกต่างกันไป ตามแต่ละบริษัทที่ทำ หรือไม่เกิน 0.1% ของมูลค่าบ้าน หากเป็นประกัน ที่มีอายุการคุ้มครองนานขึ้น เบี้ยประกันจะถูกลง

สิ่งที่ควรทราบ: ประกันอัคคีภัยเป็นประกันภัย สำหรับบ้านที่กฎหมายบังคับ สำหรับบ้านใหม่ ต้องทำประกันประเภทนี้ แต่สำหรับบ้านเก่า บ้านที่ไม่ได้ขอกู้สินเชื่อบ้าน และไม่ได้จำนอง ไม่จำเป็นต้องทำประกันอัคคีภัย ตามกฎหมาย

2. ประกันภัยพิบัติ เป็นประกันภัย สำหรับบ้าน ที่คุ้มครองความเสียหาย ที่เกิดจากน้ำท่วม แผ่นดินไหว และพายุ ประกันภัยประเภทนี้ ต้องตรวจสอบ และอ่านรายละเอียด ที่ระบุในกรมธรรม์ให้ดี เช่น ให้ความคุ้มครองแผ่นดินไหวตั้งแต่ 7 ริกเตอร์ขึ้นไป หรือพายุความเร็วลมตั้งแต่ 120 กิโลเมตรต่อชั่วโมง เพราะหากบ้านที่ทำประกันอยู่ ในพื้นที่ ที่ถูกกำหนดไว้ ให้เป็นพื้นที่สำหรับรองรับน้ำ พื้นที่กักเก็บน้ำ หรือทางผ่านน้ำ จะไม่ได้รับความคุ้มครอง จากประกันภัยพิบัติ (แต่ในส่วนนี้ จะได้รับความช่วยเหลือจากภาครัฐ โดยตรงแทน)

สิ่งที่ควรทราบ: ประกันภัยพิบัติ เป็นประกันภัย สำหรับบ้านที่กฎหมาย ไม่ได้บังคับ ให้ต้องทำ

3. ประกันทรัพย์สิน ภายในที่อยู่อาศัย คือ ประกันภัย สำหรับบ้านที่คุ้มครองความเสียหาย ของทรัพย์สินภายในบ้าน เช่น เฟอร์นิเจอร์ และของมีค่า ภายในบ้านต่าง ๆ ตามเงื่อนไข ที่ระบุในกรมธรรม์ ซึ่งประกันอัคคีภัย และประกันภัยพิบัติ มักจะคุ้มครองเฉพาะตัวบ้าน หรือโครงสร้างบ้าน

สิ่งที่ควรทราบ: ประกันทรัพย์สิน ภายใน ที่อยู่อาศัย เป็นประกันภัย สำหรับบ้าน ที่กฎหมาย ไม่ได้บังคับ ให้ต้องทำ

4. ประกันภัยคุ้มครองการโจรกรรม คือ อีกหนึ่งประกันภัย สำหรับบ้าน ที่มีบางบริษัทประกันภัย พัฒนาประกันภัยชนิดนี้ ขึ้น และนำเสนอแก่ผู้เป็นเจ้าของบ้าน เนื่องจากการโจรกรรมทรัพย์สิน ภายในบ้าน สร้างความเสียหาย ให้แก่เจ้าของบ้านมากเช่นกัน โดยทั่วไป ประกันประเภทนี้ จะคุ้มครองการโจรกรรมใน 3 ลักษณะ ได้แก่ การโจรกรรม ที่มีร่องรอยการงัดแงะ ต่อสถานที่ ที่เอาประกันภัย การโจรกรรม และการปล้นทรัพย์ มีร่องรอยการงัดแงะ ต่อสถานที่ ที่เอาประกันภัย และการโจรกรรม การปล้นทรัพย์ และการหลักทรัพย์ที่มี และไม่มีร่องรอยการงัดแงะ ต่อสถานที่ ที่เอาประกันภัย

สิ่งที่ควรทราบ: ประกันภัยคุ้มครอง การโจรกรรม เป็นประกัน ที่กฎหมาย ไม่ได้บังคับ ให้ต้องทำ

5. ประกันคุ้มครองหลักทรัพย์ หรือ Mortgage Reduced Term Insurance (MRTA) คือ ประกัน ที่ให้ความคุ้มครอง ผู้กู้สินเชื่อบ้าน เมื่อเสียชีวิต ทุพพลภาพ หรือไม่มีความสามารถ ในการชำระค่าบ้าน ได้อีกต่อไป บริษัทประกัน จะเป็นผู้รับผิดชอบค่าบ้าน ในส่วนที่เหลือ และจ่ายให้กับธนาคาร ผู้ให้สินเชื่อ

ซึ่งประกันประเภทนี้ เปรียบเสมือนหลักประกัน ที่สร้างความสบายใจ ให้กับสมาชิกในบ้าน หากเกิดเหตุการณ์ ที่ไม่คาดคิด และส่งผลให้ผู้กู้เสียชีวิต หรือไม่มีความสามารถ ในการผ่อนชำระ ค่าบ้านต่อไปได้ ดังนั้น สมาชิกที่อาศัยอยู่ในบ้าน จะไม่ต้องรับภาระ ผ่อนชำระค่าบ้านแทน และหลักทรัพย์ จะตกเป็นของผู้รับประโยชน์ ที่ได้ระบุไว้ ในกรมธรรม์

อย่างไรก็ดี ประกันคุ้มครองหลักทรัพย์ มีประโยชน์อย่างมาก สำหรับผู้ที่มีรายได้น้อย หรือต้องรับผิดชอบ ผ่อนชำระค่าบ้าน แต่เพียงผู้เดียว ซึ่งธนาคาร หรือสถาบันการเงิน ที่ผู้กู้ ทำการขอสินเชื่อบ้าน ด้วยนั้น มักจะเสนอประกันประเภทนี้ ให้

ทั้งนี้ ประกันคุ้มครองหลักทรัพย์ จะมีค่าเบี้ยประกันค่อนข้างสูง เพื่อให้ผู้กู้ เกิดความสนใจ และตัดสินใจ ทำประกันชนิดนี้ ทางธนาคาร หรือสถาบันการเงิน จะยื่นขอเสนอ เช่น ลดดอกเบี้ยค่าผ่อนชำระบ้านให้ เป็นต้น เนื่องจากประกันคุ้มครองหลักทรัพย์ จะคุ้มครอง ทั้งผู้ขอสินเชื่อ และในขณะเดียวกัน ยังคุ้มครองผู้ให้สินเชื่อบ้าน

สิ่งที่ควรทราบ: ประกันคุ้มครองหลักทรัพย์ เป็นประกันที่กฎหมาย ไม่ได้บังคับ ให้ต้องทำ

Tips: การเลือกบริษัทประกันภัย

ปัจจุบัน ธนาคารส่วนใหญ่ หันมาทำธุรกิจประกันมากขึ้น และมักนำเสนอประกันภัย สำหรับบ้านแบบต่าง ๆ ให้แก่ผู้ยื่นขอสินเชื่อบ้าน ทั้งแบบ ที่กฎหมายบังคับ และกฎหมายกำหนด ไม่ได้บังคับให้ต้องทำ สำหรับผู้ที่ต้องการทำประกันภัยบ้าน แบบต่าง ๆ ที่กฎหมายไม่ได้บังคับให้ทำ ไม่ควรเลือกซื้อประกันภัยบ้าน จากบริษัทที่นำเสนอค่าเบี้ยประกันภัย ถูกที่สุด แต่ให้พิจารณาเกณฑ์ การเลือกซื้อประกันจากบริษัท ดังนี้

- เลือกบริษัทประกันภัย ที่มีผู้นิยมใช้ และซื้อกรมธรรม์

- เลือกบริษัท ที่มีผลิตภัณฑ์ ที่ตรงกับความต้องการ มากที่สุด

- เลือกบริษัทประกันภัย ที่จ่ายค่าสินไหมทดแทน ตรงเวลา ที่นัดหมาย

- เลือกบริษัทประกันภัย ที่ให้บริการรวดเร็ว เมื่อเกิดเหตุ หรือประสบภัย

- เลือกบริษัทประกันภัย ที่ให้ความรู้ กับผู้เอาประกันภัย

- เลือกบริษัทประกันภัย ที่มีระบบเทคโนโลยี ที่พัฒนา มากที่สุด

- เลือกบริษัทประกันภัย ที่ให้ความสำคัญ ต่อบทบาทของนายหน้า

- เลือกบริษัทประกันภัย ที่ให้ความสำคัญ ต่อการพัฒนาบุคลากร

เกณฑ์การเลือกบริษัทประกันข้างต้น สะท้อนถึงความน่าเชื่อ ความมั่นคง ความสามารถ ในการจ่ายสินไหมทดแทน การดำเนินธุรกิจประกันที่ดี รวมไปถึงการให้บริการที่ดี ให้แก่ผู้เอาประกัน

นอกจากนี้ ควรตระหนักถึงการเรียกร้องค่าเสียหาย เมื่อต้องเคลม เพราะกรมธรรม์ ที่มีเงื่อนไข ที่ดี ไม่ได้หมายความว่า ขั้นตอน หรือกระบวนการ ในการเรียกร้องค่าเสียหาย จะดีตาม เพราะเป็นเรื่องของการประเมินความเสียหาย และการเจรจาต่อรองค่าเสียหาย ทั้งนี้ เงื่อนไข และการเรียกร้องค่าเสียหาย เป็นคนละส่วนกัน ดังนั้น ผู้ที่ต้องการทำประกันภัย ต้องพิจารณา ในส่วนนี้ ให้รอบคอบ

ประกันภัยสำหรับบ้าน จำเป็นต้องทำ หรือไม่

ประกันบ้านทั้ง 5 แบบ สามารถแบ่งออกได้เป็น 2 ประเภท (สำหรับผู้ต้องการสินเชื่อบ้าน) คือ ประกันบ้าน ที่กฎหมายบังคับต้องทำ และประกันบ้าน ที่กฎหมาย ไม่ได้บังคับ ให้ต้องทำ

| ประเภทของประกันบ้าน : ประกันอัคคีภัย | |

|---|---|

| ประเภท | กฎหมายบังคับ |

| จำเป็นต้องทำ หรือไม่ | เป็นประเภทของประกันภัย ที่กฎหมายบังคับให้ผู้กู้ซื้อ ต้องทำ สำหรับบ้านใหม่ หรือผู้ที่ต้องการสินเชื่อบ้านใหม่ จากสถาบันการเงิน หรือธนาคารต้องทำ |

| ประเภทของประกันบ้าน : ประกันภัยพิบัติ | |

|---|---|

| ประเภท | กฎหมายไม่บังคับ |

| จำเป็นต้องทำ หรือไม่ | หากว่าบ้านที่กำลังอาศัยอยู่ อยู่ในพื้นที่ ที่มีความเสี่ยงต่อภัยพิบัติ เช่น น้ำท่วม แผ่นดินไหว และพายุ ควรทำประกันภัยชนิดนี้ไว้ เพราะสามารถคุ้มครอง และชดเชยค่าเสียหายเกิดภัยพิบัติ ตามรายละเอียด ที่ระบุไว้ ในกรมธรรม์ |

| ประเภทของประกันบ้าน : ประกันภัยคุ้มครองการโจรกรรม | |

|---|---|

| ประเภท | กฎหมายไม่บังคับ |

| จำเป็นต้องทำ หรือไม่ | หากอาศัยอยู่ในบ้าน ไปสักระยะหนึ่ง จะทราบดีว่า แถวบ้าน มีการโจรกรรม หรือไม่ ประกันประเภทนี้ สามารถทำได้ ไม่ว่าจะเป็นบ้านเก่า บ้านใหม่ หรือคอนโดมิเนียม หากมีความเสี่ยงเรื่องการโจรกรรม การทำประกันภัยโจรกรรม ก็เป็นอีกทางเลือกหนึ่ง ที่ช่วยสร้างความอุ่นใจ ให้กับเจ้าของบ้าน และสมาชิกภายในบ้าน |

| ประเภทของประกันบ้าน : ประกันทรัพย์สิน ภายในที่อยู่อาศัย | |

|---|---|

| ประเภท | กฎหมายไม่บังคับ |

| จำเป็นต้องทำ หรือไม่ | โดยส่วนมาก ประกันอัคคีภัย รวมถึงประกันภัยพิบัติ จะคุ้มครองเฉพาะตัวบ้าน หรือโครงสร้างบ้าน หากทำประกันอัคคีภัยไปแล้ว อาจพิจารณาทำประกันทรัพย์สิน ภายในบ้าน ควบคู่กัน เพื่อคุ้มครองเฟอร์นิเจอร์ หรือทรัพย์สิน มีค่าต่าง ๆ ภายในบ้าน ทั้งนี้ ควรตรวจสอบรายละเอียด ในกรมธรรม์ ให้ตรงกับความต้องการ |

| ประเภทของประกันบ้าน : ประกันคุ้มครองหลักทรัพย์ (MRTA) | |

|---|---|

| ประเภท | กฎหมายไม่บังคับ |

| จำเป็นต้องทำ หรือไม่ | เป็นประกัน ที่มีประโยชน์ สำหรับผู้ที่ต้องผ่อนบ้าน และต้องการลดภาระให้ครอบครัว หากเกิดเหตุไม่คาดคิด เช่น ผู้กู้เสียชีวิตหรือไม่สามารถผ่อนชำระต่อได้ ประกันชนิดนี้ จะช่วยรับผิดชอบภาระหนี้บ้าน ตามเงื่อนไข ที่ระบุ ในกรมธรรม์ |

ทั้งนี้ ประกันภัยสำหรับบ้าน ไม่ได้ถือเป็นหลักเกณฑ์ สำหรับการพิจารณาอนุมัติสินเชื่อบ้าน (ขึ้นอยู่กับความต้องการของผู้กู้เป็นหลัก) ดังนั้น หากผู้ต้องการสินเชื่อ ไม่ต้องการทำประกันภัยบ้าน ที่กฎหมายไม่ได้บังคับ ไม่ต้องกลัวว่า จะไม่ได้รับการพิจารณาสินเชื่อบ้าน

สรุป

ประกันภัยสำหรับบ้าน ถือเป็นประกันภัย ที่คนขอสินเชื่อบ้าน ต่างรู้จักกันดี และกฎหมายบังคับ ให้ต้องทำประกันภัยบ้าน ประเภทประกันอัคคีภัย สำหรับบ้านใหม่ อย่างไรก็ดี ยังมีประกันภัยบ้านแบบอื่น ที่เป็นประโยชน์เช่นกัน ขึ้นอยู่กับความต้องการ และสภาพแวดล้อม ของที่อยู่อาศัย