หลังจากการประกาศของคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทยที่มีมติให้ปรับเพิ่มอัตราดอกเบี้ยนโยบายจากร้อยละ 1.00 เป็นร้อยละ 1.25 ต่อปี หรือปรับขึ้นร้อยละ 0.25 เมื่อวันที่ 30 พฤศจิกายน 2565 และให้มีผลทันที การปรับขึ้นอัตราดอกเบี้ยนโยบายดังกล่าวส่งผลให้ธนาคารหลายแห่งในประเทศไทยต้องปรับอัตราดอกเบี้ยขึ้นตามประกาศของกนง. เพื่อให้เป็นไปในทิศทางเดียวกับการกำกับดูแลอัตราดอกเบี้ยนโยบายของประเทศ ทั้ง MRR (Minimum Retail Rate) MLR (Minimum Loan Rate) และ MOR (Minimum Overdraft Rate) และแน่นอนว่าในส่วนของสินเชื่อบ้านก็จะได้รับผลจากการปรับขึ้นของอัตราดอกเบี้ยนโยบายดังกล่าวเช่นกัน

ทางโครงการบ้านคุณธีร์ฯ จึงขอนำเสนอความรู้และข้อมูลที่เกี่ยวข้องกับทิศทางและการปรับขึ้นอัตราดอกเบี้ยในส่วนของสินเชื่อบ้านในปี 2566 สำหรับผู้ที่กำลังวางแผนซื้อบ้านใหม่ รวมไปถึงผู้ที่กำลังผ่อนชำระสินเชื่อบ้านกับสถาบันการเงินและธนาคารต่าง ๆ

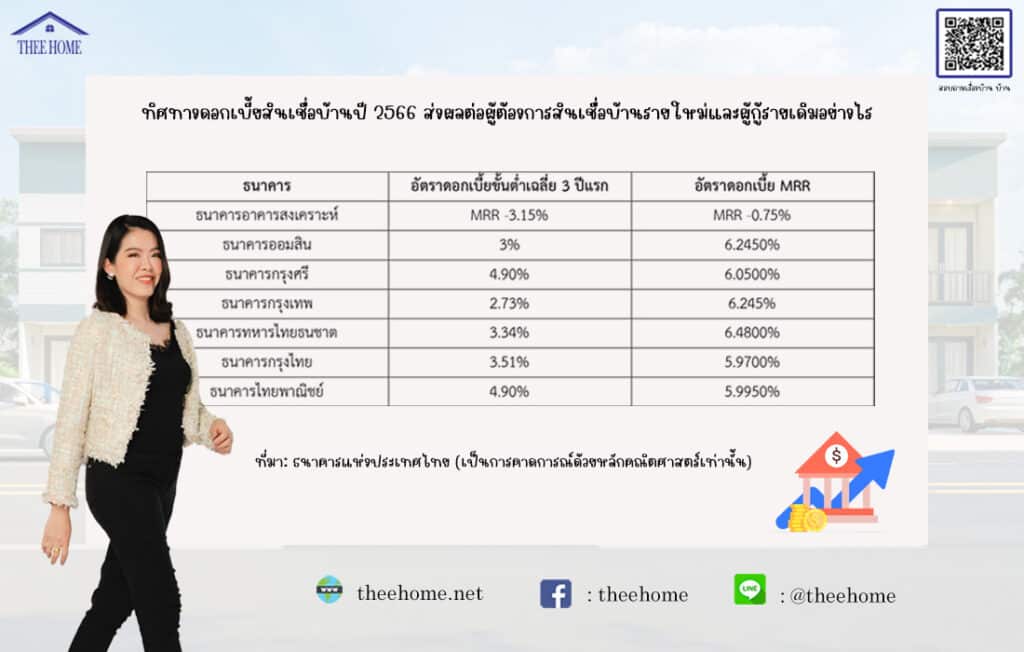

ทิศทางดอกเบี้ยสินเชื่อบ้านปี 2566 ส่งผลต่อผู้ต้องการสินเชื่อบ้านรายใหม่และผู้กู้รายเดิมอย่างไร

การปรับขึ้นอัตราดอกเบี้ยนโยบายส่งผลอย่างไรต่อสินเชื่อที่อยู่อาศัยหรือสินเชื่อบ้าน

คำตอบ คือ ธนาคารพาณิชย์ สถาบันการเงิน รวมถึงธนาคารในกำกับของรัฐต่างต้องทยอยขึ้นอัตราดอกเบี้ยของผลิตภัณฑ์ทางการเงินต่าง ๆ ของตน ซึ่งครอบคลุมอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยทุกประเภท การขึ้นอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยโดยจะอ้างอิงกับอัตราดอกเบี้ยแบบ MRR หรือ Minimum Retail Rate ดังนั้นผู้ที่ต้องการซื้อบ้านพร้อมกับยื่นขอสินเชื่อที่อยู่อาศัยจากธนาคารหรือสถาบันการเงินจะได้รับผลกระทบโดยตรงในส่วนนี้ เนื่องจากจะต้องจ่ายอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยในแต่ละเดือนสูงขึ้น ส่งผลให้เงินต้นของสินเชื่อลดลง (โดยปกติแล้วการผ่อนชำระสินเชื่อบ้าน ธนาคารหรือสถาบันการเงินจะหักดอกเบี้ยตามอัตราที่ได้มีการตกลงกันเมื่อทำเรื่องขอสินเชื่อบ้านเป็นอันดับแรก ส่วนที่เหลือเมื่อหักดอกเบี้ยจึงเป็นการชำระเงินต้น) และมีระยะเวลาในการผ่อนชำระสินเชื่อที่อยู่อาศัยยาวนานมากขึ้น อย่างไรก็ดี การปรับขึ้นอัตราดอกเบี้ยนโยบายที่ประกาศออกมาเมื่อวันที่ 30 พฤศจิกายน 2565 ถือว่าไม่สูงมากนัก

สำหรับปี 2566 นี้ ทิศทางอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยจะเป็นไปในลักษณะลอยตัวเป็นส่วนใหญ่ (Floating Interest Rate) จะเห็นได้ว่าตั้งแต่ประมาณช่วงไตรมาสที่ 3 ของปี 2565 หลายธนาคารต่างไม่ทำแคมเปญสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยคงที่ 3 ปี (Fixed Interest Rate) แต่จะนำเสนอผลิตภัณฑ์ทางการเงินประเภทสินเชื่อที่อยู่อาศัยเป็นอัตราดอกเบี้ยขั้นต่ำเฉลี่ย 3 ปีแรก (หมายความว่าธนาคารหรือสถาบันการเงินส่วนใหญ่เริ่มมีการปรับใช้อัตราดอกเบี้ยสินเชื่อบ้านแบบลอยตัว) เสนอสินเชื่อบ้านเฉพาะตามกลุ่มอาชีพ องค์กร หรือพิจารณาเป็นรายบุคคลของผู้ยื่นขอสินเชื่อที่อยู่อาศัยแทน โดยที่ธนาคารและสถาบันการเงินต่างกำหนดอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยของปี 2566 โดยแนวโน้มอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยจะเป็นไปในทิศทาง ดังนี้

อย่างไรก็ดี ยังคาดการณ์กันว่าคณะกรรมการนโยบายการเงิน (กนง.) จะประกาศขึ้นอัตราดอกเบี้ยนโยบายปี 2566 อีกรอบ ส่งผลให้อัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยต้องปรับตามเช่นกัน ทั้งนี้ สถาบันการเงินหรือธนาคารในกำกับของรัฐจะขึ้นอัตราดอกเบี้ยที่อยู่อาศัยล่าช้ากว่าธนาคารพาณิชย์รายอื่น ๆ เนื่องจากต้องสนองนโยบายของรัฐบาลที่ต้องการให้ประชาชนมีที่อยู่อาศัยในอัตราดอกเบี้ยที่เข้าถึงได้และไม่เป็นภาระกับประชาชนมากนัก

อัตราดอกเบี้ยขั้นต่ำเฉลี่ย 3 ปีแรก หมายความว่าธนาคารหรือสถาบันการเงินส่วนใหญ่จะไม่เสนอสินเชื่อที่อยู่อาศัยด้วยดอกเบี้ยคงที่ 3 ปีแรก แต่อาจเปลี่ยนเป็นรูปแบบแคมเปญสินเชื่อบ้านด้วยอัตราดอกเบี้ยคงที่ 6 – 12 เดือนแรกของงวดผ่อนชำระแทน และใช้อัตราดอกเบี้ยสินเชื่อบ้านแบบลอยในช่วงปีถัดไป ทั้งนี้ ในช่วง 1 – 3 ปีแรกของสินเชื่อบ้าน ผู้กู้จะต้องจ่ายดอกเบี้ยในลักษณะลอยตัวแต่กำหนดตายตัวในเงื่อนไขของสัญญา (ดอกเบี้ยแบบขั้นบันได) ตัวอย่างเช่น ปีแรกของสินเชื่อที่อยู่อาศัย ธนาคารหรือสถาบันการเงินอาจเสนออัตราดอกเบี้ยคงที่ 1.95% และในปีที่ 2 และ 3 กำหนดอัตราดอกเบี้ยเป็นแบบ MRR-3.245% สำหรับปีที่ 4 เป็นต้นไปจนถึงงวดสุดท้ายของสินเชื่อบ้าน ผู้กู้จะต้องจ่ายดอกเบี้ยของสินเชื่อบ้านแบบลอยตัวตามที่ธนาคารหรือสถาบันการเงินกำหนด ซึ่งจะต้องดูจากประกาศของคณะกรรมการนโยบายการเงิน (หากมีประกาศปรับขึ้นอัตราดอกเบี้ยนโยบาย ในส่วนของดอกเบี้ยสินเชื่อบ้านจะปรับขึ้นตามเช่นกัน)

อัตราดอกเบี้ยที่ปรับสูงขึ้นส่งผลอย่างไรต่อผู้ที่กำลังวางแผนซื้อบ้านและผู้กู้สินเชื่อที่อยู่อาศัย

การประกาศขึ้นอัตราดอกเบี้ยนโยบายของคณะกรรมนโยบายการเงิน (กนง.) ส่งผลให้ธนาคารพาณิชย์ต้องปรับดอกเบี้ยสินเชื่อบ้านตาม ผลกระทบที่เกิดขึ้นกับผู้ที่กำลังวางแผนซื้อบ้าน คือ ผู้กู้สินเชื่อบ้านรายใหม่จะต้องแบกภาระค่าใช้จ่ายในส่วนของค่างวดผ่อนชำระในแต่ละเดือนสูงขึ้น โดยต้องชำระค่าดอกเบี้ยเพิ่มขึ้นประมาณ 4 – 5% หรืออาจเสนอเป็นค่างวดผ่อนชำระต่อเดือนไม่สูง แต่ส่วนที่เหลือหลังจากหักดอกเบี้ยแล้ว จะเหลือเป็นเงินต้นเพื่อจ่ายคืนสินเชื่อลดลงและต้องผ่อนสินเชื่อยาวนานขึ้น (เพราะต้องหักเป็นค่าดอกเบี้ยบ้านก่อน ส่วนที่เหลือจึงเป็นเงินต้น) ผู้ที่ต้องการซื้อบ้านบางรายอาจพิจารณาพับแผนซื้อบ้านออกไปก่อน เพราะต้องพิจารณาความสามารถในการผ่อนชำระสินเชื่อ นอกจากนี้ ราคาบ้านมีแนวโน้มปรับเพิ่มสูงขึ้นตามต้นทุนการก่อสร้างเนื่องจากราคาวัสดุก่อสร้างที่เพิ่มขึ้น

เช่นเดียวกับผู้ที่กู้สินเชื่อบ้านไปแล้วจะต้องจ่ายค่าดอกเบี้ยสูงขึ้นเช่นกัน หากเกิน 3 ปีไปแล้วส่วนมากจะต้องจ่ายดอกเบี้ยลอยตัวตามที่ธนาคารหรือสถาบันการเงินกำหนดไว้ในเงื่อนไขของสัญญา ทำให้ผู้กู้สินเชื่อบ้านมีภาระหรือค่าครองชีพที่สูงขึ้น

อัตราดอกเบี้ยนโยบายคืออะไร (What Is Policy Interest Rate?)

อัตราดอกเบี้ยนโยบาย หรือ Policy Interest Rate คือ อัตราดอกเบี้ยที่ธนาคารกลางกำหนดขึ้น และถือว่าอัตราดอกเบี้ยดังกล่าวมีความสำคัญมากที่สุดเพราะส่งผลต่ออัตราดอกเบี้ยประเภทอื่น ๆ ในระบบเศรษฐกิจของประเทศ อัตราดอกเบี้ยนโยบาย หมายถึง อัตราดอกเบี้ยที่ธนาคารกลางต้องจ่ายหรือเรียกเก็บกับธนาคารพาณิชย์ที่เป็นเงินฝากหรือเงินกู้ (Deposits or Loans) ซึ่งอัตราดอกเบี้ยนโยบายนี้ธนาคารพาณิชย์รวมถึงธนาคารในกำกับของรัฐจะนำไปปรับใช้กับอัตราดอกเบี้ยต่าง ๆ กับลูกค้าของตนทั้งในส่วนลูกค้ากู้ยืมและเงินฝาก (Borrowers and Depositors)

สำหรับประเทศไทยจะมีคณะกรรมการนโยบายการเงิน (Monetary Policy Committee) หรือ กนง. เป็นหนึ่งในคณะกรรมการหลักของธนาคารแห่งประเทศไทย (ธปท.) มีหน้าที่รับผิดชอบด้านการกำหนดทิศทางของนโยบายการเงิน ทำงานร่วมกับเจ้าหน้าที่ของธนาคารแห่งประเทศไทยอย่างใกล้ชิดในการติดตามภาวะเศรษฐกิจในประเทศและต่างประเทศ ทั้งนี้ การกำหนดนโยบายการเงินของ กนง. จะพิจารณาจากข้อมูลต่าง ๆ ที่ธนาคารแห่งประเทศไทยนำเสนอให้ทราบ จากนั้นจะนำข้อมูลดังกล่าวไปกลั่นกรองพิจารณาในที่ประชุมเพื่อกำหนดทิศทางของนโยบายการเงินต่อไป อัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย คือ อัตราดอกเบี้ยธุรกรรมซื้อคืนพันธบัตรแบบทวิภาคีระยะ 1 วัน (1-Day Bilateral Repurchase Rate) หรือเรียกว่า 1-Day REPO Rate

ทำไมจึงต้องมีการปรับอัตราดอกเบี้ยนโยบายเพิ่มขึ้นหรือลดดอกเบี้ยนโยบาย (Policy Interest Rate)

สาเหตุที่ต้องมีการปรับอัตราดอกเบี้ยเพิ่มขึ้น มาจากหลายปัจจัย เช่น อัตราเงินเฟ้อ (Inflation Rate) ในประเทศปรับตัวสูงขึ้น เช่น ราคาน้ำมันที่เพิ่มสูงขึ้น ซึ่งราคาน้ำมันเป็นต้นทุนสำคัญที่ทำให้ราคาสินค้าหรือบริการปรับตัวสูงขึ้น หรือประชาชนใช้จ่ายเกินกำลังมากเกินไป (Overspend) ดังนั้น ธนาคารกลาง (Central Bank) จึงต้องปรับอัตราดอกเบี้ยนโยบายในประเทศขึ้นเพื่อกดอัตราเงินเฟ้อไม่ให้ขึ้นสูงมากนักหรือให้อยู่ในระดับเป้าหมายที่ต้องการ (Target) ในแต่ละประเทศจะมีธนาคารกลางที่ทำหน้าและมีอำนาจในการกำหนดนโยบายต่าง ๆ ที่ส่งผลต่ออุปทานการเงินและสินเชื่อของประเทศ กำกับดูแลธนาคารพาณิชย์ ธนาคารในกำกับของรัฐและสถาบันการเงิน บริการทางการเงิน โดยหลักการเป้าหมายของธนาคารกลางของแต่ละประเทศ คือ การทำให้อัตราแลกเปลี่ยนเงินตราของประเทศมีเสถียรภาพมากที่สุด รักษาอัตราว่างงานของประเทศให้อยู่ในระดับต่ำ และป้องกันการเกิดภาวะเงินเฟ้อที่ปรับตัวสูงขึ้นมาก (Hyperinflation) ตัวอย่างธนาคารกลาง เช่น Fed (เฟด ย่อมาจาก the Federal Reserve) คือ ธนาคารกลางของประเทศสหรัฐอเมริกา สำหรับประเทศไทยธนาคารกลาง คือ ธนาคารแห่งประเทศไทย (The Bank of Thailand)

ผลกระทบที่เกิดจากการเปลี่ยนแปลงอัตราดอกเบี้ยนโยบายต่อประชาชนและเศรษฐกิจเป็นอย่างไร

ผลกระทบที่เกิดจากการเปลี่ยนแปลงอัตราดอกเบี้ยนโยบายจะแตกต่างกันออกไป ขึ้นอยู่กับว่าผู้ที่ได้รับผลกระทบเป็นผู้ฝากเงิน (Depositors) หรือเป็นผู้กู้เงิน (Borrowers) ตัวอย่างเช่น หากปรับลดอัตราดอกเบี้ยนโยบายลง ผู้กู้สินเชื่อต่าง ๆ จะจ่ายดอกเบี้ยน้อยลง และในกรณีนี้ ผู้ฝากเงินจะได้รับดอกเบี้ยเงินฝากของตนน้อยลงเช่นกัน ดังนั้น เมื่อมีการปรับลดอัตราดอกเบี้ยนโยบายลง ประชาชนมีแนวโน้มที่จะกู้ยืมหรือขอสินเชื่อต่าง ๆ เพิ่มมากขึ้นเพราะในสถานการณ์เช่นนี้ผู้คนจะมองว่าต้นทุนในการกู้ยืมถูกลง นอกจากนี้ อัตราดอกเบี้ยนโยบายที่ปรับลดลงยังส่งผลให้ประชาชนเก็บออมน้อยลง แต่กลับนำเงินใช้จ่ายหรือลงทุนเพิ่มมากขึ้น

ยิ่งไปกว่านั้น อัตราดอกเบี้ยที่ปรับลดลงยังส่งผลต่อความมั่งคั่งของประชาชน เพราะไปทำให้ความมั่งคั่งเพิ่มขึ้นหากถือครองสินทรัพย์ เช่น หุ้นหรืออสังหาริมทรัพย์ ที่เป็นเช่นนี้ เนื่องจากอัตราดอกเบี้ยเงินฝากที่ลดลง (ให้ผลตอบแทนน้อยในรูปแบบของดอกเบี้ยเงินฝาก) เป็นปัจจัยผลักดันให้ผู้คนนำเงินไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น หุ้นหรืออสังหาริมทรัพย์ เป็นต้น อาจกล่าวสรุปได้ว่าการปรับลดอัตราดอกเบี้ยนโยบายลงเป็นการกระตุ้นให้ประชาชนอยากใช้จ่ายมากขึ้น ตรงข้ามกับการปรับเพิ่มอัตราดอกเบี้ยนโยบายสูงขึ้น ในกรณีนี้ประชาชนจะรู้สึกไม่อยากใช้จ่าย การตัดสินใจซื้อหรือใช้จ่ายของประชาชนมีอิทธิพลต่อการกำหนดราคาสินค้าหรือบริการตามกฎอุปสงค์และอุปทานนั่นเอง (Demand and Supply)

หากธนาคารกลางต้องการให้อัตราเงินเฟ้ออยู่ในระดับเป้าหมายที่กำหนดหรือตามที่ต้องการ (เพื่อไม่ให้ประชาชนต้องแบกภาระค่าครองชีพที่สูงขึ้นจากราคาสินค้าและบริการที่ปรับตัวสูงขึ้นอันเนื่องมาจากอัตราเงินเฟ้อที่ปรับตัวสูงมาก) วิธีที่ธนาคารกลางนิยมนำใช้ในการควบคุมอัตราเงินเฟ้อของประเทศ ได้แก่ การกำหนดอัตราดอกเบี้ยนโยบาย (เพิ่ม-ลด) จึงต้องมีการคาดการณ์การใช้จ่ายเงินของประชาชนและต้องประเมินว่าสินค้าและบริการที่เข้าสู่ตลาดจะมีปริมาณมากหรือน้อยกว่ากำลังการผลิต หลังจากนั้นธนาคารกลางจะทำการกำหนดอัตราดอกเบี้ยนโยบาย

คำศัพท์น่ารู้ที่เกี่ยวข้องกับสินเชื่อที่อยู่อาศัย

อัตราเงินเฟ้อ หรือ Inflation Rate หมายถึง ราคาสินค้าและบริการภายในประเทศปรับตัวสูงขึ้นและต่อเนื่อง ราคาขายสินค้าและบริการที่เพิ่มขึ้นจะส่งผลต่อการใช้จ่ายและความเป็นอยู่ของผู้คน เงินเฟ้อเกิดขึ้นจาก 2 ปัจจัย ได้แก่ (1) ความต้องการซื้อสินค้าหรือบริการที่เพิ่มขึ้นและในช่วงเวลานั้น สินค้าและบริการขาดแคลนหรือมีไม่เพียงพอกับความต้องการ ดังนั้น ผู้ขายสินค้าและบริการจึงปรับราคาขายให้สูงขึ้น และ (2) ปัจจัยต้นทุนการผลิตสินค้าและบริการเพิ่มขึ้น หากผู้ผลิตไม่สามารถแบกรับต้นทุนที่เพิ่มขึ้นได้ ก็จะทำการปรับราคาขายสินค้าและบริการตามต้นที่สูงขึ้น

ดอกเบี้ยคงที่หรืออัตราดอกเบี้ยคงที่ (Fixed Interest Rate) หมายถึง อัตราดอกเบี้ยที่ธนาคารกำหนดไว้แบบคงที่หรือถาวรตลอดอายุของสัญญาไม่ว่าจะมีการประกาศปรับเพิ่มหรือลดอัตราดอกเบี้ยนโยบาย อัตราดอกเบี้ยประเภทนี้จะไม่ปรับหรือลดตาม

ดอกเบี้ยลอยตัวหรืออัตราดอกเบี้ยลอยตัว (Floating Interest Rate) หมายถึง อัตราดอกเบี้ยที่ธนาคารไม่ได้กำหนดไว้อย่างตายตัว สามารถขึ้นหรือลงได้ตามอัตราดอกเบี้ยนโยบายรวมถึงต้นทุนของธนาคาร ซึ่งสินเชื่อที่อยู่อาศัยจะอ้างอิงกับอัตราดอกเบี้ยแบบ MRR

MRR หรือ Minimum Retail Rate หมายถึง อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี ตัวอย่างเช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย

MLR หรือ Minimum Loan Rate หมายถึง อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เป็นอัตราดอกเบี้ยที่ใช้กับเงินกู้ระยะยาวและมีกำหนดระยะเวลาที่แน่นอน ตัวอย่างเช่น สินเชื่อเพื่อการประกอบธุรกิจ

MOL หรือ Minimum Overdraft Loan หมายถึง อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดีประเภทวงเงินเบิกเกินบัญชี

สรุป:

จากข้อมูลและความรู้ที่เกี่ยวข้องกับสินเชื่อที่อยู่อาศัยและอัตราดอกเบี้ยที่นำเสนอไปนั้น เชื่อแน่ว่าจะเป็นประโยชน์แก่ผู้ที่กำลังวางแผนซื้อบ้านในปี 2566 นี้เป็นอย่างมาก ซึ่งการคาดการณ์เรื่องอัตราดอกเบี้ยสินเชื่อบ้านของธนาคารต่าง ๆ ใช้หลักทางคณิตศาสตร์ในการคำนวนเพื่อนำเสนอภาพรวมและทิศทางของดอกเบี้ยสินเชื่อบ้านเท่านั้น อย่างไรก็ดี ผู้ซื้อจะต้องติดตามข่าวสารรวมถึงโปรโมชั่นจากธนาคารหรือสถาบันการเงินที่ปล่อยสินเชื่อที่อยู่อาศัย หรือสอบถามกับเจ้าหน้าที่ที่เกี่ยวข้องกับการอนุมัติสินเชื่อที่อยู่อาศัยจากธนาคารโดยตรงจะดีที่สุด หรือสอบถามจากเจ้าหน้าที่โครงการบ้านที่มีบริการยื่นเอกสารกู้สินเชื่อบ้านได้เช่นกัน

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

ชมข้อมูลโครงการบ้านคุณธีร์ หรือสอบถามข้อมูลเพิ่มเติม ผ่านช่องทาง

Facebook: THEE Home

LINE: @theehome

คุณเจ: 095-645-6942