เชื่อแน่ว่า มีหลายคน ที่คิด และวางแผนจะซื้อบ้านภาย ในปี 2566 นี้ อย่างไรก็ดี จากกระแสข่าว และทิศทางของดอกเบี้ยนโยบาย มาตรการของรัฐ ต้นทุนสินค้า โดยเฉพาะอย่างยิ่ง วัสดุก่อสร้าง และอัตราดอกเบี้ยสินเชื่อบ้าน ที่สถาบันการเงิน หรือธนาคารต่างปรับขึ้นนั้น ย่อมส่งผลต่อแผนการตัดสินใจซื้อบ้าน ไม่มาก ก็น้อย ยังมีเรื่องของค่าใช้จ่าย หรือเงินก้อนแรก ที่จะต้องเตรียม สำหรับซื้อบ้าน การยื่นขอสินเชื่อบ้าน และการวางแผนผ่อนชำระสินเชื่อบ้าน ที่ส่งผลต่อการตัดสินใจซื้อบ้าน ในปีนี้

ทางโครงการบ้านคุณธีร์ ขอนำเสนอแนวทาง และข้อมูลประกอบการตัดสินใจ และวางแผนซื้อบ้าน ในปี 2566 เพราะปีนี้ มีหลายปัจจัย ที่ส่งผลต่อการวางแผนซื้อบ้าน โดยเฉพาะการเตรียมค่าใช้จ่ายก้อนแรก ในการซื้อบ้าน ดังนั้น ผู้ที่ต้องการซื้อบ้าน จึงจำเป็นต้องศึกษารายละเอียด และข้อมูลที่เกี่ยวข้อง เพื่อการวางแผน ในการซื้อบ้านอย่างรัดกุม และรอบคอบ

การเตรียมตัว และค่าใช้จ่ายต่าง ๆ ที่ต้องใช้ สำหรับซื้อบ้านปี 2566

ใคร ๆ ก็ปรารถนา ที่จะมีบ้านเป็นของตนเอง แต่การซื้อบ้านหนึ่งหลัง ไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่ง ต้องมีการวางแผน เรื่องการเงิน มาเป็นอย่างดี เพราะผู้ซื้อบ้านส่วนใหญ่ จะต้องยื่นขอสินเชื่อบ้าน จากสถาบันการเงิน หรือธนาคาร

สำหรับปี 2566 นี้ ผู้ที่ต้องการซื้อบ้าน จำเป็นต้องศึกษามาตรการ และข้อมูลที่เกี่ยวข้อง เพื่อเตรียมความพร้อม เนื่องจากมาตรการของรัฐ สำหรับกระตุ้นอุตสาหกรรม อสังหาริมทรัพย์ของปี 2565 ได้มีบางมาตรการที่สิ้นสุดลงไปแล้ว (เป็นมาตรการที่ช่วยให้ประชาชน เข้าถึงที่อยู่อาศัยได้ง่ายขึ้น) เช่น ไม่ต้องวางเงินดาวน์สำหรับบ้านหลังแรก (หรือสัญญา1) ที่ราคาต่ำกว่าสิบล้านบาท (>10,000,000 ล้านบาท) เป็นต้น สิ่งที่ต้องพิจารณา เพื่อเตรียมความพร้อม สำหรับซื้อบ้านปี 2566 มีประเด็น ดังต่อไปนี้

มาตรการของรัฐบาล สำหรับซื้อบ้านปี 2566

- มาตรการค่าโอน-ค่าจดจำนอง: ในส่วนนี้ คณะรัฐมนตรี มีมติต่อมาตรการลดค่าธรรมเนียมจดสิทธิ และนิติกรรม สำหรับที่อยู่อาศัยปี 2566 จาก 2 เปอร์เซ็นต์เหลือ 1 เปอร์เซ็นต์ ของราคาประเมิน หรือราคาขายที่อยู่อาศัย รวมถึงลดค่าจดทะเบียนจำนอง อสังหาริมทรัพย์ เหลือ 0.01% ของยอดสินเชื่อบ้าน จากเดิมที่ค่าจดทะเบียนจำนอง อสังหาริมทรัพย์ อยู่ที่ 1%

เงื่อนไข: สำหรับอสังหาริมทรัพย์ ที่มีราคาซื้อขาย หรือราคาประเมินทุนทรัพย์ ไม่เกิน 3 ล้านบาทต่อสัญญา และวงเงินจำนองไม่เกิน 3 ล้านบาท (อสังหาริมทรัพย์ ที่อยู่ในเงื่อนไขของมาตรการ ได้แก่ บ้านเดี่ยว บ้านแฝด อาคารพาณิชย์ และห้องชุด)

- มาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV): ธนาคารแห่งประเทศไทยกำหนดมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัยใหม่ หรือที่รู้จักกันในมาตรการ LTV เป็นมาตรการที่เอื้อประโยชน์ให้ประชนชนสามารถเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น รวมไปถึงลดภาระค่าใช้จ่ายที่ต้องใช้ในการยื่นขอสินเชื่อบ้านหลังแรก โดยมีรายละเอียด ดังนี้

ราคาบ้านต่ำกว่า 10 ล้านบาท (<10,000,000 บาท)

สัญญาแรก (บ้านหลังแรก): สามารถกู้ได้เต็มมูลค่าหลักประกัน (100%) และกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน เพื่อเป็นค่าใช้จ่าย เช่น ค่าใช้จ่าย สำหรับการเข้าอยู่อาศัย ค่าตกแต่งบ้าน หรือค่าเฟอร์นิเจอร์ เป็นต้น หากซื้อบ้านที่มีมูลค่า 2 ล้านบาท ตามเกณฑ์เก่า ผู้ยื่นขอสินเชื่อบ้าน จะได้รับอนุมัติวงเงินสูงสุด ไม่เกิน 1,800,000 บาท สำหรับมาตรการใหม่นี้ ผู้ยื่นขอสินเชื่อบ้าน จะได้รับวงเงินสินเชื่อบ้าน สูงสุดถึง 2,200,000 บาท

สัญญาสอง (บ้านหลังที่สอง): มี 2 เงื่อนไข สำหรับผู้ที่ต้องการซื้อบ้าน หลังที่ 2 และพร้อมยื่นขอสินเชื่อจากธนาคาร หรือสถาบันการเงิน เงื่อนไขแรก คือ ต้องผ่อนชำระสินเชื่อบ้าน หลังแรกไปแล้วมากกว่า หรือเท่ากับ 2 ปี สามารถวางเงินดาวน์บ้านหลังที่ 2 ได้ 10% ของมูลค่าหลักประกัน เงื่อนไขที่สอง คือ ในกรณีที่ผ่อนชำระสินเชื่อบ้านหลังแรก น้อยกว่า 2 ปี ต้องวางเงินดาวน์บ้านหลังที่ 2 ประมาณ 20% ของมูลค่าหลักประกัน (เกณฑ์เก่าจะยินยอมให้ยื่นขอสินเชื่อบ้านหลังที่สองได้ หากมีผ่อนชำระสินเชื่อบ้านหลังแรกไปแล้ว ประมาณ 3 ปี)

สัญญาสาม (บ้านหลังที่สาม): หากต้องการซื้อบ้านหลังที่ 3 ผู้ซื้อจะต้องวางเงินดาวน์บ้าน 30% ของมูลค่าหลักประกัน

ราคาบ้านมากกว่า หรือเท่ากับ 10 ล้าน (>10,000,000 บาท)

สัญญาแรก (บ้านหลังแรก): สำหรับเกณฑ์ใหม่ในปี 2566 ผู้ยื่นขอสินเชื่อบ้าน สามารถวางเงินดาวน์ 10% ของมูลค่าหลักประกัน จากเดิมต้องจ่าย 20% ของมูลค่าหลักประกัน

สัญญาสอง (บ้านหลังที่สอง): ผู้ที่ต้องการยื่นขอสินเชื่อบ้านหลังที่สอง จะต้องจ่ายเงินดาวน์บ้าน 20% ของมูลค่าหลักประกัน

สัญญาสาม (บ้านหลังที่สาม): ผู้ที่ต้องการยื่นขอสินเชื่อบ้านหลังที่สอง จะต้องจ่ายเงินดาวน์บ้าน 30% ของมูลค่าหลักประกัน

- มาตรการควบคุมสินเชื่อ เพื่อที่อยู่อาศัย: กรณีกู้ร่วม

การกู้ร่วม หมายถึง การร่วมกันยื่นขอสินเชื่อบ้าน โดยที่ผู้กู้ร่วมทุกคน จะเป็นเจ้าของสินเชื่อ ซึ่งเป็นเกณฑ์เดิม ที่ธนาคารแห่งประเทศไทย ได้กำหนดไว้ อย่างไรก็ดี ในปี 2566 นี้ ได้มีการผ่อนปรนมาตรการ LTV สำหรับการกู้ร่วมซื้อบ้าน โดยที่ผู้กู้ร่วม หากไม่มีกรรมสิทธิ์ ในที่อยู่อาศัย เป็นเพียงผู้กู้ร่วม เพื่อแบ่งเบาภาระของคนภายในบ้าน ให้ผ่อนปรน เสมือนยังไม่เป็นผู้กู้

ตัวอย่าง 1: นาย ก ร่วมกู้ซื้อบ้านกับนาย ข แต่กรรมสิทธิ์บ้านเป็นของนาย ก แต่เพียงผู้เดียว หรือนาย ข เป็นผู้ร่วมกู้ เพื่อแบ่งเบาภาระนาย ก เนื่องจากเป็นพี่น้องกัน ให้ผ่อนปรนนาย ข ไม่นับเป็นผู้กู้ ในเวลาต่อมา หากนาย ข ต้องการมีบ้านเป็นของตัวเอง และต้องการยื่นขอสินเชื่อบ้าน ให้ถือว่าสินเชื่อบ้านในครั้งนี้ เป็นสัญญาแรกของนาย ข

ตัวอย่าง 2: นาย ก กำลังผ่อนชำระสินเชื่อบ้าน หรือมีสัญญาสินเชื่อบ้าน (เป็นสัญญาแรก) และเป็นเจ้าของกรรมสิทธิ์บ้าน แต่เพียงผู้เดียว ในกาลต่อมา นาย ก และนาย ข ร่วมกันยื่นขอสินเชื่อบ้านอีกครั้ง แต่นาย ข ไม่เคยขอสินเชื่อบ้านมาก่อน ในครั้งหลังนี้ กรรมสิทธิ์จะเป็นของนาย ข แต่เพียงผู้เดียว และผ่อนปรนให้นาย ก ไม่เป็นผู้กู้ อย่างไรก็ดี หากทั้งนาย ก และนาย ข ต่างมีกรรมสิทธิ์ในสัญญาบ้าน จะถือว่าสัญญาสินเชื่อบ้าน ในครั้งหลังนี้ เป็นสัญญาที่สองของนาย ก

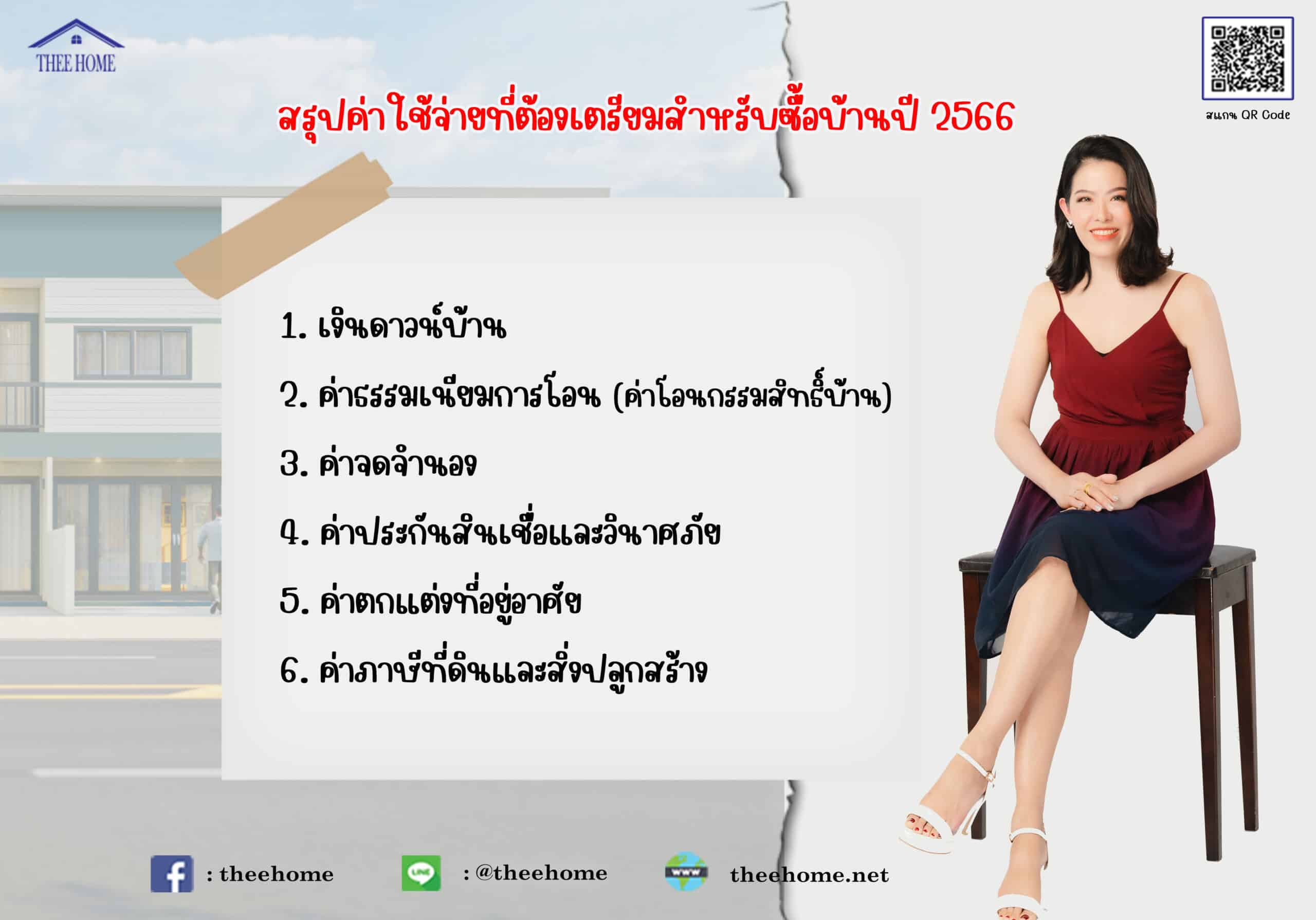

สรุปค่าใช้จ่ายที่ต้องเตรียม สำหรับซื้อบ้านปี 2566

เมื่อทราบถึงมาตรการต่าง ๆ ที่รัฐบาลออกมา เพื่อช่วยเหลือประชาชน ให้สามารถมีบ้านเป็นของตนเองได้ง่ายขึ้น ขั้นตอนถัดไป คือ การเตรียมค่าใช้จ่ายก้อนแรก สำหรับซื้อบ้าน โดยมีค่าใช้จ่ายที่ต้องเตรียม ดังนี้

- เงินดาวน์บ้าน: หากเป็นบ้านหลังแรก หรือสัญญาที่ 1 และบ้านมีราคาไม่เกิน 10 ล้านบาท จะได้รับวงเงินอนุมัติสินเชื่อเต็ม 100% ของมูลค่าหลักประกัน ทั้งนี้ ยังสามารถยื่นขอสินเชื่อเพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับเป็นค่าเฟอร์นิเจอร์ หรือตกแต่งบ้าน ในกรณีนี้ ผู้ซื้อบ้าน กับเจ้าของโครงการ อสังหาริมทรัพย์ จะทำการตกลงกัน ในเรื่องของเงินมัดจำ เพื่อทำสัญญา จะซื้อ จะขายบ้าน กับทางโครงการ เพราะจะต้องนำหลักฐานสัญญา จะซื้อ จะขาย ยื่นให้กับสถาบันการเงิน หรือธนาคาร เป็นเอกสารประกอบการยื่นขอสินเชื่อบ้าน กับสถาบันการเงิน หรือธนาคารนั่นเอง อย่างไรก็ตาม สำหรับผู้ที่ต้องการซื้อบ้านในปี 2566 และเข้าเงื่อนไขดังกล่าว ควรเตรียมเงินก้อนแรก สำหรับซื้อบ้านด้วยเช่นกัน เพื่อความไม่ประมาท เนื่องจากอาจมีค่าใช้จ่ายในส่วนอื่น เพิ่มเติม เข้ามาอีก

สำหรับผู้ที่ซื้อบ้าน ที่มีมูลค่าหลักประกันสูงกว่า 10 ล้านบาท หากเป็นบ้านหลังแรก ให้เตรียมเงินดาวน์บ้านประมาณ 10% ของมูลค่าหลักประกัน

- ค่าธรรมเนียมการโอน (ค่าโอนกรรมสิทธิ์บ้าน): ในปี 2566 นี้ ค่าธรรมเนียมการโอนสิทธิลดลงจาก 2% เป็น 1% ของยอดสินเชื่อบ้าน ตัวอย่างเช่น บ้านที่ต้องการซื้อมีราคาขาย 2,000,000 บาท จะมีค่าธรรมเนียมการโอนกรรมสิทธิ์เท่ากับ 20,000 บาท จากเดิมจะต้องเสียค่าธรรมเนียม โอนกรรมสิทธิ์บ้าน ประมาณ 40,000 บาท (ในส่วนของค่าโอนกรรมสิทธิ์บ้าน โดยปกติจะเป็นการตกลงกัน ระหว่างผู้ซื้อกับผู้ขาย หรือโปรโมชั่นของโครงการบ้าน เช่น แบ่งจ่ายกันคนละครึ่ง ระหว่างผู้ซื้อกับผู้ขาย)

- ค่าจดจำนอง: ในส่วนนี้ จะเป็นค่าใช้จ่าย ที่ผู้ต้องการซื้อบ้าน และต้องการยื่นขอสินเชื่อบ้านจากสถาบันการเงิน หรือธนาคาร ต้องจ่ายอย่างหลีกเลี่ยงไม่ได้ ซึ่งรัฐบาล ได้ออกมาตรการ ลดหย่อนค่าธรรมเนียมจดจำนอง เหลือ 0.01% ของยอดสินเชื่อบ้านที่ได้รับอนุมัติ จากเดิมที่ต้องเสียค่าธรรมเนียมจดจำนอง 1% ของยอดสินเชื่อบ้าน ทั้งหมด และไม่เกิน 20,000 บาท เช่น ยอดสินเชื่อบ้าน ที่ผ่านการอนุมัติทั้งหมดเท่ากับ 2,200,000 บาท จะต้องเสียค่าธรรมเนียมจดจำนอง 220 บาท

- ค่าประกันสินเชื่อ และวินาศภัย: สำหรับผู้ที่ยื่นกู้ขอสินเชื่อบ้าน กับธนาคาร หรือสถาบันการเงิน จะต้องทำประกันสินเชื่อ หรือประกันชีวิต เพื่อเป็นการป้องกันเหตุสุดวิสัย ที่อาจเกิดขึ้น ในอนาคต ที่จะส่งผลต่อความสามารถ ในการชำระสินเชื่อของผู้กู้เอง และยังต้องทำประกันวินาศภัยเพิ่มเติม เพื่อป้องกันเหตุไม่พึงประสงค์ต่าง ๆ ที่อาจเกิดขึ้นกับบ้านในอนาคต (ประกันสินเชื่อ และประกันวินาศภัย เป็นค่าใช้จ่าย ที่ผู้กู้ซื้อบ้าน ต้องตรวจสอบให้ดี เพราะเบี้ยประกัน จะขึ้นอยู่กับผลประโยชน์ ที่จะได้รับ หากเกิดเหตุร้ายอันใดขึ้นก็ตาม)

- ค่าตกแต่งที่อยู่อาศัย: ในส่วนนี้ผู้ซื้อบ้าน ต้องสำรวจความ ต้องการในเรื่องของเครื่องใช้ไฟฟ้า และเฟอร์นิเจอร์ต่าง ๆ สำหรับตกแต่ง ที่เอื้อต่อการอยู่อาศัย เพื่อทำการประเมินค่าใช้จ่าย สำหรับตกแต่งบ้าน สำหรับผู้ที่ยื่นขอสินเชื่อบ้าน และเป็นบ้านหลักแรก ที่มูลค่าไม่เกิน 10 ล้านบาท สามารถยื่นขอสินเชื่อ เพิ่มเติม สำหรับเป็นค่าตกแต่งบ้าน หรือค่าใช้จ่าย ที่จำเป็นอื่น สำหรับการเข้าอยู่อาศัยได้อีก 10% ของมูลค่าหลักประกัน หากเป็นหลังที่สอง หรือสัญญาที่สอง หรือแม้แต่บ้านหลังแรก ที่มีมูลค่าสูงกว่า 10 ล้านบาท ไม่สามารถยื่นขอสินเชื่อ เพิ่มเติม ในส่วนนี้ได้

- ค่าภาษีที่ดิน และสิ่งปลูกสร้าง: คือ หน้าที่ ที่ผู้เป็นเจ้าของ หรือครอบครองบ้าน ต้องเสียภาษี เพราะบ้านถือเป็นสิ่งปลูกสร้าง ตามที่กฎหมายได้กำหนดไว้ โดยปกติทรัพย์สินประเภทที่ดิน และสิ่งปลูกสร้าง ได้แก่ อาคารชุด คอนโด อาคารต่าง ๆ และบ้านจะต้องเสียภาษีที่ดิน และสิ่งปลูกสร้าง อย่างไรก็ดี ประเภทของที่ดิน และสิ่งปลูกสร้าง จะต้องเสียภาษี ในอัตราที่แตกต่างกัน ขึ้นอยู่กับการประเมินลักษณะ การเป็นเจ้าของ มูลค่าสิ่งปลูกสร้าง ตามราคาประเมินทุนทรัพย์ ประโยชน์การนำไปใช้งาน ตั้งแต่ปีภาษี 2565 เป็นต้นไป โดยจะมีเอกสาร ที่เป็นใบประเมินภาษีที่ดิน ส่งมายังบ้าน ภายในเดือนกุมภาพันธ์ของแต่ละปี และผู้ได้รับเอกสารใบประเมินภาษีที่ดิน จะต้องชำระค่าภาษีที่ดิน ภายใน 30 เมษายน

ในส่วนนี้ หากเป็นบ้านหลังแรก หรือสัญญาแรกที่มีมูลค่าไม่เกิน 50 ล้านบาท และเป็นเจ้าของที่ดิน และสิ่งปลูกสร้าง ตามที่กฎหมายกำหนดไว้ เช่น ทาวน์โฮม ทาวน์เฮ้าส์ และบ้านเดี่ยว จะได้รับการยกเว้นภาษี หากเป็นการซื้อบ้านหลังที่สอง หรือสัญญาที่สอง และบ้านมีมูลค่า ตั้งแต่ 0 – 50 ล้านบาท กฎหมายกำหนดให้ ต้องเสียภาษีที่ดิน 0.02% ต่อปี

ดังนั้น จากที่กล่าวมาข้างต้น ทั้งหมด สามารถยกตัวอย่าง ค่าใช้จ่าย สำหรับซื้อบ้าน และต้องการยื่นขอสินเชื่อบ้าน จากธนาคาร หรือสถาบันการเงิน หากซื้อบ้านที่ราคา 2,000,000 บาท (บ้านหลังแรก หรือสัญญาแรก) และขอกู้เพิ่มในส่วนค่าตกแต่ง เพิ่มเติม อีก 10% ของมูลค่าหลักประกัน เท่ากับมียอดสินเชื่อบ้านทั้งหมด 2,200,000 บาท ยังมีค่าใช้จ่ายอื่น ๆ ที่ต้องเตรียม โดยอ้างอิงกับยอดสินเชื่อ สำหรับซื้อบ้านปี 2566 ได้แก่ ค่าธรรมเนียมการโอน (ค่าโอนกรรมสิทธิ์บ้าน) ค่าจดจำนอง ค่าประกันสินเชื่อ และวินาศภัย และค่าภาษีที่ดิน และสิ่งปลูกสร้าง

จากยอดสินเชื่อบ้านทั้งหมด 2,200,000 บาท จะมีค่าธรรมเนียม การโอนกรรมสิทธิ์บ้าน เท่ากับ 22,000 บาท ค่าจดจำนองเท่ากับ 220 บาท เนื่องจากบ้านเป็นบ้านหลังแรก และมีมูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี ค่าใช้จ่ายอื่น ๆ ที่ต้องเตรียมเท่ากับ 22,220 บาท

สำหรับค่าประกันสินเชื่อ และวินาศภัยทางสถาบันการเงิน หรือธนาคาร ที่ยื่นขอสินเชื่อบ้าน นิยมทำโปรโมชั่นให้ผู้กู้ จ่ายพร้อมกับค่าผ่อนบ้านรายเดือน ส่วนค่าประกันวินาศภัย ขึ้นอยู่กับความคุ้มครองที่ต้องการ (สามารถค้นหาข้อมูลค่าใช้จ่าย ในส่วนนี้ ได้จากเว็บไซต์ของธนาคาร หรือบริษัทประกันภัย)

สรุป

จากแนวทาง และข้อมูลที่นำเสนอไปนั้น เชื่อแน่ว่า ผู้ที่ต้องการซื้อบ้านในปี 2566 นี้ สามารถนำไปปรับใช้ และเตรียมวางแผน สำหรับซื้อบ้านในเบื้องต้น ได้เป็นอย่างดี เพราะผู้ที่ต้องการซื้อบ้านบางราย อาจไม่ทราบว่า ยังมีประเด็น หรือค่าใช้จ่ายอื่น ๆ ที่ต้องเตรียม สำหรับการซื้อบ้านในปี 2566 นี้

เพราะทางโครงการบ้านคุณธีร์ เข้าใจ และอยากให้ทุกคน มีที่อยู่อาศัย เป็นของตนเอง