หลังจากการประกาศ ของคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย ที่มีมติให้ปรับเพิ่มอัตราดอกเบี้ยนโยบาย จากร้อยละ 1.00 เป็นร้อยละ 1.25 ต่อปี หรือปรับขึ้นร้อยละ 0.25 เมื่อวันที่ 30 พฤศจิกายน 2565 และให้มีผลทันที การปรับขึ้นอัตราดอกเบี้ยนโยบายดังกล่าว ส่งผลให้ธนาคารหลายแห่ง ในประเทศไทย ต้องปรับอัตราดอกเบี้ยขึ้น ตามประกาศของกนง. เพื่อให้เป็นไปในทิศทางเดียว กับการกำกับดูแล อัตราดอกเบี้ยนโยบาย ของประเทศ ทั้ง MRR (Minimum Retail Rate) MLR (Minimum Loan Rate) และ MOR (Minimum Overdraft Rate) และแน่นอนว่า ในส่วนของสินเชื่อบ้าน ก็จะได้รับผล จากการปรับขึ้น ของอัตราดอกเบี้ยนโยบาย ดังกล่าวเช่นกัน

ทางโครงการบ้านคุณธีร์ฯ จึงขอนำเสนอความรู้ และข้อมูล ที่เกี่ยวข้องกับทิศทาง และการปรับขึ้นอัตราดอกเบี้ย ในส่วนของสินเชื่อบ้านในปี 2566 สำหรับผู้ที่กำลังวางแผนซื้อบ้านใหม่ รวมไปถึงผู้ที่กำลังผ่อนชำระสินเชื่อบ้าน กับสถาบันการเงิน และธนาคารต่าง ๆ

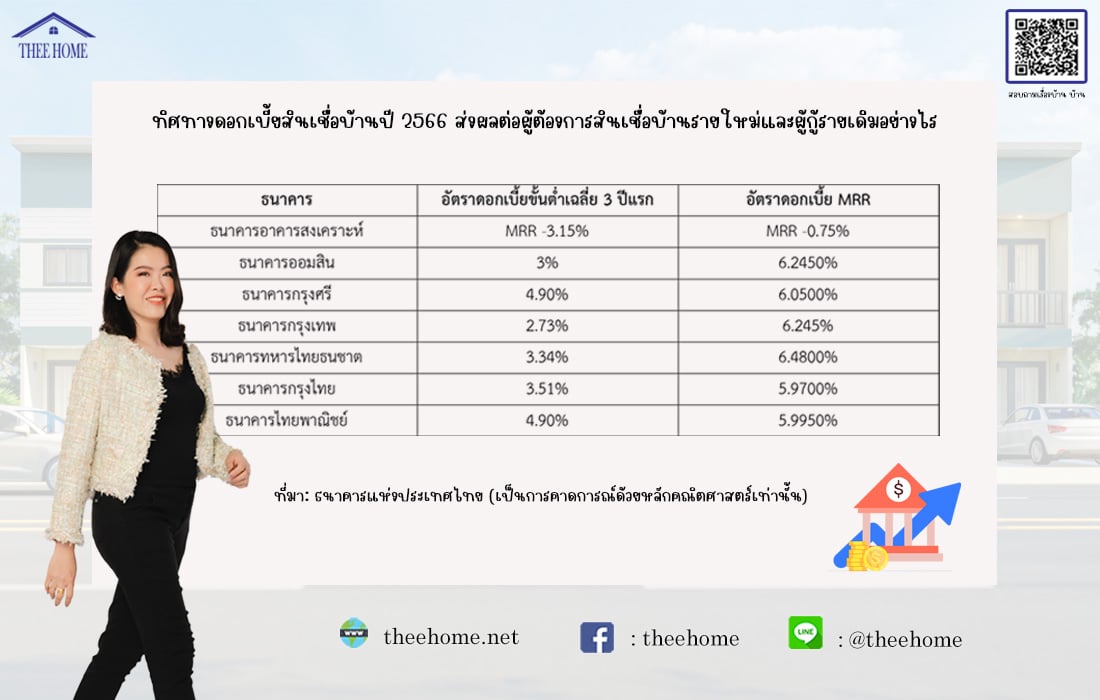

ทิศทางดอกเบี้ยสินเชื่อบ้านปี 2566 ส่งผลต่อผู้ต้องการสินเชื่อบ้านรายใหม่ และผู้กู้รายเดิมอย่างไร

การปรับขึ้นอัตราดอกเบี้ยนโยบาย ส่งผลอย่างไร ต่อสินเชื่อที่อยู่อาศัย หรือสินเชื่อบ้าน

คำตอบ คือ ธนาคารพาณิชย์ สถาบันการเงิน รวมถึงธนาคาร ในกำกับของรัฐ ต่างต้องทยอยขึ้นอัตราดอกเบี้ย ของผลิตภัณฑ์ทางการเงินต่าง ๆ ของตน ซึ่งครอบคลุมอัตราดอกเบี้ยสินเชื่อ ที่อยู่อาศัยทุกประเภท การขึ้นอัตราดอกเบี้ยสินเชื่อ ที่อยู่อาศัย โดยจะอ้างอิงกับอัตราดอกเบี้ยแบบ MRR หรือ Minimum Retail Rate

ดังนั้นผู้ที่ต้องการซื้อบ้าน พร้อมกับยื่นขอสินเชื่อที่อยู่อาศัย จากธนาคาร หรือสถาบันการเงิน จะได้รับผลกระทบ โดยตรง ในส่วนนี้ เนื่องจากจะต้องจ่าย อัตราดอกเบี้ยสินเชื่อที่อยู่อาศัย ในแต่ละเดือน สูงขึ้น ส่งผลให้เงินต้นของสินเชื่อลดลง (โดยปกติแล้วการผ่อนชำระสินเชื่อบ้าน ธนาคาร หรือสถาบันการเงิน จะหักดอกเบี้ย ตามอัตราที่ได้มีการตกลงกัน เมื่อทำเรื่องขอสินเชื่อบ้าน เป็นอันดับแรก ส่วนที่เหลือ เมื่อหักดอกเบี้ย จึงเป็นการชำระเงินต้น) และมีระยะเวลาในการผ่อนชำระสินเชื่อ ที่อยู่อาศัย ยาวนานมากขึ้น อย่างไรก็ดี การปรับขึ้นอัตราดอกเบี้ยนโยบาย ที่ประกาศออกมา เมื่อวันที่ 30 พฤศจิกายน 2565 ถือว่าไม่สูงมากนัก

สำหรับปี 2566 นี้ ทิศทางอัตราดอกเบี้ย สินเชื่อที่อยู่อาศัย จะเป็นไปในลักษณะลอยตัว เป็นส่วนใหญ่ (Floating Interest Rate) จะเห็นได้ว่า ตั้งแต่ประมาณช่วงไตรมาสที่ 3 ของปี 2565 หลายธนาคาร ต่างไม่ทำแคมเปญสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยคงที่ 3 ปี (Fixed Interest Rate) แต่จะนำเสนอผลิตภัณฑ์ทางการเงิน ประเภทสินเชื่อ ที่อยู่อาศัย เป็นอัตราดอกเบี้ยขั้นต่ำเฉลี่ย 3 ปีแรก (หมายความว่าธนาคาร หรือสถาบันการเงินส่วนใหญ่ เริ่มมีการปรับใช้อัตราดอกเบี้ยสินเชื่อบ้าน แบบลอยตัว) เสนอสินเชื่อบ้านเฉพาะตามกลุ่มอาชีพ องค์กร หรือพิจารณา เป็นรายบุคคล ของผู้ยื่นขอสินเชื่อ ที่อยู่อาศัยแทน โดยที่ธนาคาร และสถาบันการเงิน ต่างกำหนดอัตราดอกเบี้ยสินเชื่อ ที่อยู่อาศัยของปี 2566 โดยแนวโน้มอัตราดอกเบี้ยสินเชื่อ ที่อยู่อาศัย จะเป็นไปในทิศทาง ดังนี้

อย่างไรก็ดี ยังคาดการณ์กันว่า คณะกรรมการนโยบายการเงิน (กนง.) จะประกาศขึ้นอัตราดอกเบี้ยนโยบายปี 2566 อีกรอบ ส่งผลให้อัตราดอกเบี้ยสินเชื่อ ที่อยู่อาศัย ต้องปรับตามเช่นกัน ทั้งนี้ สถาบันการเงิน หรือธนาคาร ในกำกับของรัฐ จะขึ้นอัตราดอกเบี้ย ที่อยู่อาศัยล่าช้ากว่าธนาคารพาณิชย์รายอื่น ๆ เนื่องจากต้องสนองนโยบายของรัฐบาล ที่ต้องการให้ประชาชน มีที่อยู่อาศัย ในอัตราดอกเบี้ยที่เข้าถึงได้ และไม่เป็นภาระกับประชาชนมากนัก

อัตราดอกเบี้ยขั้นต่ำเฉลี่ย 3 ปีแรก หมายความว่า ธนาคาร หรือสถาบันการเงินส่วนใหญ่ จะไม่เสนอสินเชื่อ ที่อยู่อาศัย ด้วยดอกเบี้ยคงที่ 3 ปีแรก แต่อาจเปลี่ยนเป็นรูปแบบ แคมเปญสินเชื่อบ้าน ด้วยอัตราดอกเบี้ยคงที่ 6 – 12 เดือนแรกของงวดผ่อนชำระแทน และใช้อัตราดอกเบี้ยสินเชื่อบ้าน แบบลอย ในช่วงปีถัดไป ทั้งนี้ ในช่วง 1 – 3 ปีแรกของสินเชื่อบ้าน ผู้กู้จะต้องจ่ายดอกเบี้ย ในลักษณะลอยตัว แต่กำหนดตายตัว ในเงื่อนไขของสัญญา (ดอกเบี้ยแบบขั้นบันได)

ตัวอย่างเช่น ปีแรกของสินเชื่อที่อยู่อาศัย ธนาคาร หรือสถาบันการเงิน อาจเสนออัตราดอกเบี้ยคงที่ 1.95% และในปีที่ 2 และ 3 กำหนดอัตราดอกเบี้ยเป็นแบบ MRR-3.245% สำหรับปีที่ 4 เป็นต้นไปจนถึงงวดสุดท้าย ของสินเชื่อบ้าน ผู้กู้ จะต้องจ่ายดอกเบี้ยของสินเชื่อบ้าน แบบลอยตัว ตามที่ธนาคาร หรือสถาบันการเงินกำหนด ซึ่งจะต้องดูจากประกาศ ของคณะกรรมการนโยบายการเงิน (หากมีประกาศ ปรับขึ้นอัตราดอกเบี้ยนโยบาย ในส่วนของดอกเบี้ยสินเชื่อบ้าน จะปรับขึ้นตามเช่นกัน)

อัตราดอกเบี้ย ที่ปรับสูงขึ้น ส่งผลอย่างไร ต่อผู้ที่กำลังวางแผนซื้อบ้าน และผู้กู้สินเชื่อ ที่อยู่อาศัย

การประกาศขึ้น อัตราดอกเบี้ยนโยบาย ของคณะกรรมนโยบายการเงิน (กนง.) ส่งผลให้ธนาคารพาณิชย์ ต้องปรับดอกเบี้ยสินเชื่อบ้านตาม ผลกระทบที่เกิดขึ้น กับผู้ที่กำลังวางแผนซื้อบ้าน คือ ผู้กู้สินเชื่อบ้านรายใหม่ จะต้องแบกภาระค่าใช้จ่าย ในส่วนของค่างวดผ่อนชำระ ในแต่ละเดือนสูงขึ้น โดยต้องชำระค่าดอกเบี้ย เพิ่มขึ้นประมาณ 4 – 5% หรืออาจเสนอเป็นค่างวดผ่อนชำระต่อเดือนไม่สูง

แต่ส่วนที่เหลือ หลังจากหักดอกเบี้ยแล้ว จะเหลือเป็นเงินต้น เพื่อจ่ายคืนสินเชื่อลดลง และต้องผ่อนสินเชื่อยาวนานขึ้น (เพราะต้องหักเป็นค่าดอกเบี้ยบ้านก่อน ส่วนที่เหลือจึงเป็นเงินต้น) ผู้ที่ต้องการซื้อบ้านบางราย อาจพิจารณาพับแผนซื้อบ้านออกไปก่อน เพราะต้องพิจารณาความสามารถ ในการผ่อนชำระสินเชื่อ นอกจากนี้ ราคาบ้านมีแนวโน้มปรับเพิ่มสูงขึ้น ตามต้นทุนการก่อสร้าง เนื่องจากราคาวัสดุก่อสร้าง ที่เพิ่มขึ้น

เช่นเดียวกับผู้ที่กู้สินเชื่อบ้านไปแล้ว จะต้องจ่ายค่าดอกเบี้ยสูงขึ้นเช่นกัน หากเกิน 3 ปีไปแล้วส่วนมากจะต้องจ่ายดอกเบี้ยลอยตัว ตามที่ธนาคาร หรือสถาบันการเงินกำหนดไว้ ในเงื่อนไขของสัญญา ทำให้ผู้กู้สินเชื่อบ้าน มีภาระ หรือค่าครองชีพที่สูงขึ้น

อัตราดอกเบี้ยนโยบาย คืออะไร (What Is Policy Interest Rate?)

อัตราดอกเบี้ยนโยบาย หรือ Policy Interest Rate คือ อัตราดอกเบี้ย ที่ธนาคารกลางกำหนดขึ้น และถือว่าอัตราดอกเบี้ยดังกล่าว มีความสำคัญมากที่สุด เพราะส่งผลต่ออัตราดอกเบี้ยประเภทอื่น ๆ ในระบบเศรษฐกิจของประเทศ อัตราดอกเบี้ยนโยบาย หมายถึง อัตราดอกเบี้ยที่ธนาคารกลางต้องจ่าย หรือเรียกเก็บกับธนาคารพาณิชย์ ที่เป็นเงินฝาก หรือเงินกู้ (Deposits or Loans) ซึ่งอัตราดอกเบี้ยนโยบายนี้ ธนาคารพาณิชย์ รวมถึงธนาคาร ในกำกับของรัฐจะนำไปปรับใช้กับอัตราดอกเบี้ยต่าง ๆ กับลูกค้าของตน ทั้งในส่วนลูกค้ากู้ยืม และเงินฝาก (Borrowers and Depositors)

สำหรับประเทศไทย จะมีคณะกรรมการนโยบายการเงิน (Monetary Policy Committee) หรือ กนง. เป็นหนึ่งในคณะกรรมการหลัก ของธนาคารแห่งประเทศไทย (ธปท.) มีหน้าที่รับผิดชอบด้านการกำหนดทิศทาง ของนโยบายการเงิน ทำงานร่วมกับเจ้าหน้าที่ของธนาคาร แห่งประเทศไทย อย่างใกล้ชิด ในการติดตามภาวะเศรษฐกิจ ในประเทศ และต่างประเทศ ทั้งนี้ การกำหนดนโยบายการเงินของ กนง. จะพิจารณาจากข้อมูลต่าง ๆ ที่ธนาคารแห่งประเทศไทยนำเสนอให้ทราบ

จากนั้น จะนำข้อมูลดังกล่าว ไปกลั่นกรองพิจารณา ในที่ประชุม เพื่อกำหนดทิศทางของนโยบายการเงินต่อไป อัตราดอกเบี้ยนโยบายของธนาคาร แห่งประเทศไทย คือ อัตราดอกเบี้ยธุรกรรมซื้อคืนพันธบัตร แบบทวิภาคีระยะ 1 วัน (1-Day Bilateral Repurchase Rate) หรือเรียกว่า 1-Day REPO Rate

ทำไมจึงต้องมี การปรับอัตราดอกเบี้ยนโยบายเพิ่มขึ้น หรือลดดอกเบี้ยนโยบาย (Policy Interest Rate)

สาเหตุที่ต้องมีการปรับอัตราดอกเบี้ยเพิ่มขึ้น มาจากหลายปัจจัย เช่น อัตราเงินเฟ้อ (Inflation Rate) ในประเทศปรับตัวสูงขึ้น เช่น ราคาน้ำมันที่เพิ่มสูงขึ้น ซึ่งราคาน้ำมัน เป็นต้นทุนสำคัญ ที่ทำให้ราคาสินค้า หรือบริการปรับตัวสูงขึ้น หรือประชาชน ใช้จ่ายเกินกำลังมากเกินไป (Overspend) ดังนั้น ธนาคารกลาง (Central Bank) จึงต้องปรับอัตราดอกเบี้ยนโยบาย ในประเทศขึ้น เพื่อกดอัตราเงินเฟ้อ ไม่ให้ขึ้นสูงมากนัก หรือให้อยู่ในระดับเป้าหมาย ที่ต้องการ (Target)

ในแต่ละประเทศ จะมีธนาคารกลาง ที่ทำหน้า และมีอำนาจ ในการกำหนดนโยบายต่าง ๆ ที่ส่งผลต่ออุปทานการเงิน และสินเชื่อของประเทศ กำกับดูแลธนาคารพาณิชย์ ธนาคารในกำกับของรัฐ และสถาบันการเงิน บริการทางการเงิน โดยหลักการเป้าหมาย ของธนาคารกลาง ของแต่ละประเทศ คือ การทำให้อัตราแลกเปลี่ยนเงินตราของประเทศ มีเสถียรภาพ มากที่สุด รักษาอัตราว่างงาน ของประเทศ ให้อยู่ในระดับต่ำ และป้องกันการเกิดภาวะเงินเฟ้อ ที่ปรับตัวสูงขึ้นมาก (Hyperinflation) ตัวอย่างธนาคารกลาง เช่น Fed (เฟด ย่อมาจาก the Federal Reserve) คือ ธนาคารกลางของประเทศสหรัฐอเมริกา สำหรับประเทศไทยธนาคารกลาง คือ ธนาคารแห่งประเทศไทย (The Bank of Thailand)

ผลกระทบ ที่เกิดจากการเปลี่ยนแปลง อัตราดอกเบี้ยนโยบาย ต่อประชาชน และเศรษฐกิจเป็นอย่างไร

ผลกระทบที่เกิดจากการเปลี่ยนแปลง อัตราดอกเบี้ยนโยบาย จะแตกต่างกันออกไป ขึ้นอยู่กับว่า ผู้ที่ได้รับผลกระทบ เป็นผู้ฝากเงิน (Depositors) หรือเป็นผู้กู้เงิน (Borrowers) ตัวอย่างเช่น หากปรับลดอัตราดอกเบี้ยนโยบายลง ผู้กู้สินเชื่อต่าง ๆ จะจ่ายดอกเบี้ยน้อยลง และในกรณีนี้ ผู้ฝากเงิน จะได้รับดอกเบี้ยเงินฝากของตนน้อยลงเช่นกัน

ดังนั้น เมื่อมีการปรับลดอัตราดอกเบี้ยนโยบายลง ประชาชน มีแนวโน้มที่จะกู้ยืม หรือขอสินเชื่อต่าง ๆ เพิ่มมากขึ้น เพราะในสถานการณ์เช่นนี้ ผู้คนจะมองว่า ต้นทุนในการกู้ยืมถูกลง นอกจากนี้ อัตราดอกเบี้ยนโยบาย ที่ปรับลดลง ยังส่งผลให้ประชาชน เก็บออมน้อยลง แต่กลับนำเงินใช้จ่าย หรือลงทุนเพิ่มมากขึ้น

ยิ่งไปกว่านั้น อัตราดอกเบี้ยที่ปรับลดลง ยังส่งผลต่อความมั่งคั่งของประชาชน เพราะไปทำให้ความมั่งคั่งเพิ่มขึ้น หากถือครองสินทรัพย์ เช่น หุ้น หรืออสังหาริมทรัพย์ ที่เป็นเช่นนี้ เนื่องจากอัตราดอกเบี้ยเงินฝาก ที่ลดลง (ให้ผลตอบแทนน้อย ในรูปแบบของดอกเบี้ยเงินฝาก) เป็นปัจจัยผลักดัน ให้ผู้คน นำเงินไปลงทุน ในสินทรัพย์ ที่ให้ผลตอบแทนสูงกว่า เช่น หุ้น หรืออสังหาริมทรัพย์ เป็นต้น

อาจกล่าวสรุปได้ว่า การปรับลดอัตราดอกเบี้ยนโยบายลง เป็นการกระตุ้นให้ประชาชน อยากใช้จ่ายมากขึ้น ตรงข้ามกับการปรับเพิ่มอัตราดอกเบี้ยนโยบายสูงขึ้น ในกรณีนี้ ประชาชนจะรู้สึกไม่อยากใช้จ่าย การตัดสินใจซื้อ หรือใช้จ่ายของประชาชน มีอิทธิพลต่อการกำหนดราคาสินค้า หรือบริการ ตามกฎอุปสงค์ และอุปทานนั่นเอง (Demand and Supply)

หากธนาคารกลาง ต้องการให้อัตราเงินเฟ้อ อยู่ในระดับเป้าหมาย ที่กำหนด หรือตามที่ต้องการ (เพื่อไม่ให้ประชาชน ต้องแบกภาระค่าครองชีพ ที่สูงขึ้น จากราคาสินค้า และบริการที่ปรับตัวสูงขึ้น อันเนื่องมาจากอัตราเงินเฟ้อ ที่ปรับตัวสูงมาก) วิธีที่ธนาคารกลางนิยมนำใช้ในการควบคุมอัตราเงินเฟ้อของประเทศ ได้แก่ การกำหนดอัตราดอกเบี้ยนโยบาย (เพิ่ม-ลด) จึงต้องมีการคาดการณ์การใช้จ่ายเงินของประชาชน และต้องประเมินว่า สินค้า และบริการ ที่เข้าสู่ตลาด จะมีปริมาณมาก หรือน้อยกว่ากำลังการผลิต หลังจากนั้น ธนาคารกลาง จะทำการกำหนดอัตราดอกเบี้ยนโยบาย

คำศัพท์น่ารู้ ที่เกี่ยวข้องกับสินเชื่อ ที่อยู่อาศัย

อัตราเงินเฟ้อ หรือ Inflation Rate หมายถึง ราคาสินค้า และบริการ ภายในประเทศ ปรับตัวสูงขึ้น และต่อเนื่อง ราคาขายสินค้า และบริการที่เพิ่มขึ้น จะส่งผลต่อการใช้จ่าย และความเป็นอยู่ของผู้คน เงินเฟ้อเกิดขึ้นจาก 2 ปัจจัย ได้แก่ (1) ความต้องการซื้อสินค้า หรือบริการที่เพิ่มขึ้น และในช่วงเวลานั้น สินค้า และบริการขาดแคลน หรือมีไม่เพียงพอกับความต้องการ ดังนั้น ผู้ขายสินค้า และบริการ จึงปรับราคาขายให้สูงขึ้น และ (2) ปัจจัยต้นทุนการผลิตสินค้า และบริการเพิ่มขึ้น หากผู้ผลิต ไม่สามารถแบกรับต้นทุน ที่เพิ่มขึ้นได้ ก็จะทำการปรับราคาขายสินค้า และบริการ ตามต้นทุนที่สูงขึ้น

ดอกเบี้ยคงที่ หรืออัตราดอกเบี้ยคงที่ (Fixed Interest Rate) หมายถึง อัตราดอกเบี้ยที่ธนาคารกำหนดไว้แบบคงที่ หรือถาวรตลอดอายุของสัญญา ไม่ว่าจะมีการประกาศปรับเพิ่ม หรือลดอัตราดอกเบี้ยนโยบาย อัตราดอกเบี้ยประเภทนี้ จะไม่ปรับ หรือลดตาม

ดอกเบี้ยลอยตัว หรืออัตราดอกเบี้ยลอยตัว (Floating Interest Rate) หมายถึง อัตราดอกเบี้ย ที่ธนาคาร ไม่ได้กำหนดไว้อย่างตายตัว สามารถขึ้น หรือลงได้ ตามอัตราดอกเบี้ยนโยบาย รวมถึงต้นทุนของธนาคาร ซึ่งสินเชื่อที่อยู่อาศัย จะอ้างอิงกับอัตราดอกเบี้ย แบบ MRR

MRR หรือ Minimum Retail Rate หมายถึง อัตราดอกเบี้ย ที่ธนาคารพาณิชย์ เรียกเก็บจากลูกค้ารายย่อยชั้นดี ตัวอย่างเช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย

MLR หรือ Minimum Loan Rate หมายถึง อัตราดอกเบี้ย ที่ธนาคารพาณิชย์ เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เป็นอัตราดอกเบี้ย ที่ใช้กับเงินกู้ระยะยาว และมีกำหนดระยะเวลา ที่แน่นอน ตัวอย่างเช่น สินเชื่อ เพื่อการประกอบธุรกิจ

MOL หรือ Minimum Overdraft Loan หมายถึง อัตราดอกเบี้ย ที่ธนาคารพาณิชย์ เรียกเก็บจากลูกค้ารายใหญ่ ชั้นดี ประเภทวงเงินเบิกเกินบัญชี

สรุป

จากข้อมูล และความรู้ที่เกี่ยวข้องกับสินเชื่อ ที่อยู่อาศัย และอัตราดอกเบี้ย ที่นำเสนอไปนั้น เชื่อแน่ว่า จะเป็นประโยชน์ แก่ผู้ที่กำลังวางแผนซื้อบ้าน ในปี 2566 นี้เป็นอย่างมาก ซึ่งการคาดการณ์ เรื่องอัตราดอกเบี้ยสินเชื่อบ้าน ของธนาคารต่าง ๆ ใช้หลักทางคณิตศาสตร์ ในการคำนวน เพื่อนำเสนอภาพรวม และทิศทางของดอกเบี้ยสินเชื่อบ้านเท่านั้น

อย่างไรก็ดี ผู้ซื้อจะต้องติดตามข่าวสาร รวมถึงโปรโมชั่น จากธนาคาร หรือสถาบันการเงิน ที่ปล่อยสินเชื่อที่อยู่อาศัย หรือสอบถามกับเจ้าหน้าที่ ที่เกี่ยวข้องกับการอนุมัติสินเชื่อ ที่อยู่อาศัย จากธนาคาร โดยตรง จะดี ที่สุด หรือสอบถาม จากเจ้าหน้าที่โครงการบ้าน ที่มีบริการยื่นเอกสารกู้สินเชื่อบ้าน ได้เช่นกัน